Votre demande a été bien enregistrée.

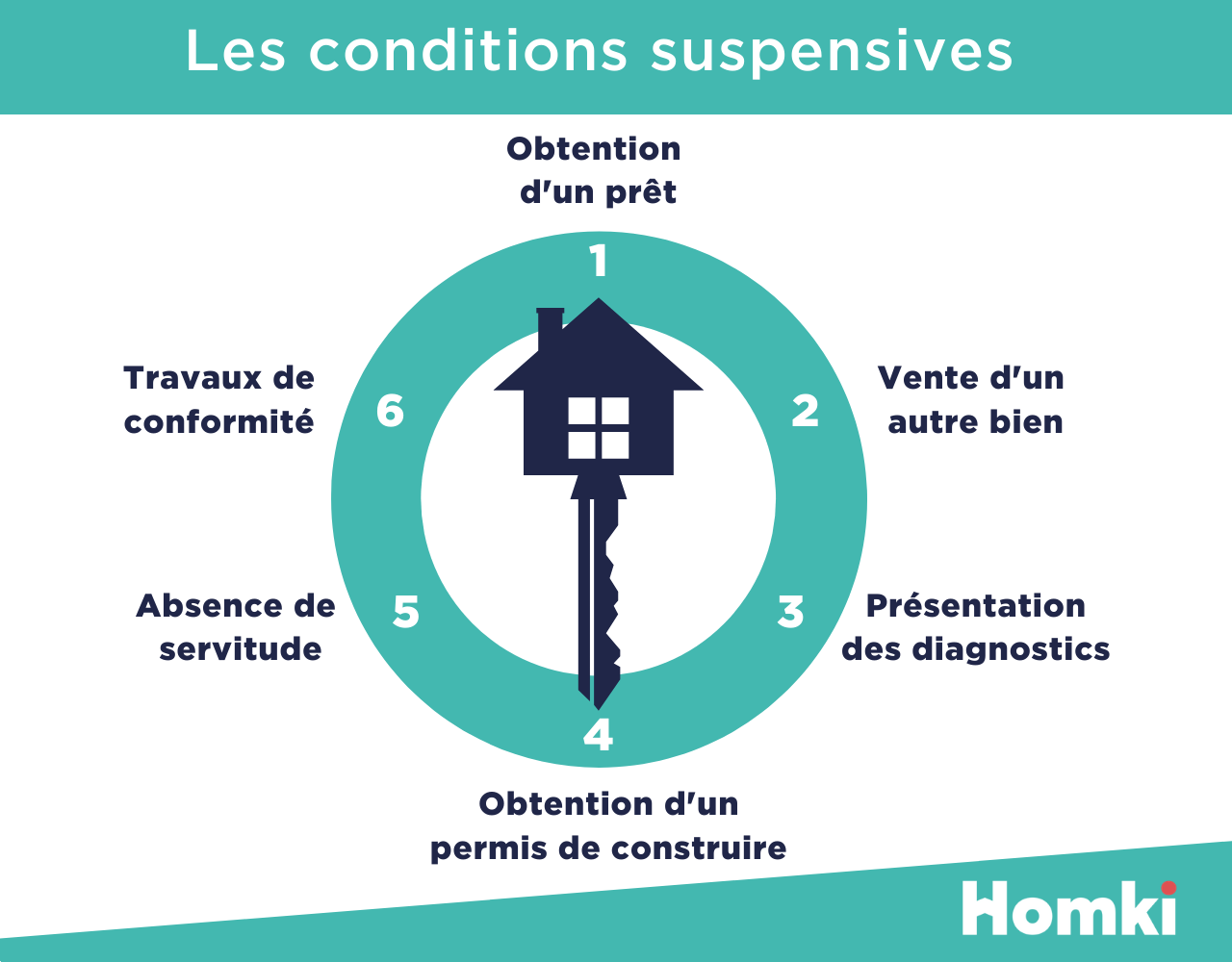

Les conditions suspensives sont des clauses qui peuvent annuler une transaction immobilière si elles ne sont pas réalisées. Elles ont pour but de protéger les acquéreurs ou les vendeurs en cas d'imprévu tels qu’un refus de prêt de la part de la banque, une préemption de collectivité, ou encore l’existence d’une servitude.

Les clauses de suspension permettent à l’acquéreur de renoncer à un achat immobilier de façon tout à fait légale. Dans l’éventualité où une, ou plusieurs, clauses suspensives ne seraient pas réalisées, l’avant-contrat est alors caduque et la vente est annulée. À travers cet article, Homki vous éclaire sur les conditions suspensives d’une acquisition immobilière.

Afin de protéger l’acquéreur comme le vendeur, des clauses suspensives peuvent être intégrées à un contrat lors d’une transaction immobilière. Si l’une de ces conditions ne se réalise pas, l’ensemble du contrat fait alors l’objet d’une annulation. La condition suspensive est par définition un moyen légal d’abandonner un achat immobilier sans contrepartie financière. Les motifs susceptibles de figurer comme conditions suspensives sur un avant-contrat sont nombreux. Les conditions suspensives sont des clauses rédigées et figurant dans l'avant-contrat (promesse de vente ou compromis de vente).

Les conditions suspensives peuvent, en amont, être listées dans l’offre d’achat. Il n’existe aucune limite pour le nombre de conditions suspensives placées dans un avant-contrat ou leur nature. Les deux parties (le vendeur et l’acheteur) doivent seulement convenir de la présence des différentes clauses dans le contrat de vente. Il suffit que l’une des clauses ne se réalise pas pour que celui-ci soit rompu. Ce dispositif s’apparente donc à une protection juridique afin qu’aucune des deux parties ne soit lésée.

Parmi les conditions suspensives possibles, la condition suspensive de prêt immobilier est la plus fréquente. Elle implique l’obtention d’un prêt pour financer l’achat du bien (maison, appartement, etc.) auprès d’une banque ou d’un organisme de prêt. La clause suspensive pour un crédit immobilier est obligatoire en France pour l’ensemble des ventes de logement ou de terrain servant à une construction, hormis pour les achats comptants.

Elle est ainsi intégrée d’office à l’avant-contrat afin de détailler le financement de l’achat immobilier souhaité par l’acquéreur. Des renseignements précis doivent être présentés comme le montant de l’apport personnel et du prêt attendu, le taux d’intérêt maximum et les échéances à rembourser.

Étant donné que la condition suspensive a pour définition d’annuler la vente en cas de non-réalisation, la situation est très simple pour l’acheteur. S’il n’obtient pas son crédit immobilier dans les délais impartis (en principe 60 jours), il devra abandonner l’achat du bien qu’il convoitait.

D’un point de vue légal, la clause est considérée comme non-réalisée si l’acheteur peut apporter la preuve que trois banques différentes ont refusé le prêt immobilier selon les conditions apparaissant dans l’avant-contrat. Sans ces preuves, l’acquéreur ne pourra pas annuler l’opération. Cette condition suspensive inclut un délai pour obtenir l’accord d’une banque ou d’un établissement de crédit. Il est de deux mois au minimum afin de laisser le temps à l’acheteur d’obtenir son prêt immobilier.

Les autres conditions suspensives peuvent être de nature très diverse :

Dans le cadre de l’acquisition d’un terrain pour construire un logement neuf, une clause suspensive consiste à obtenir le permis de construire de la part de la mairie. La condition suspensive par définition annule la vente si le permis n’est pas accordé.

C’est une condition suspensive qui annule la vente immobilière si l’acquéreur n’est pas d’accord concernant les droits de passage sur le terrain à acheter. La loi autorise le propriétaire d'un terrain enclavé à emprunter un bout de la parcelle du voisin pour accéder à la voie publique (article 682 du code civil).

Le droit de préemption est une condition suspensive qui empêche la vente en cas de priorité d’un ayant-droit ou d’une collectivité locale. Soit pour protéger le locataire, soit au nom de l’intérêt général. Il n’est pas nécessaire de le stipuler dans l’offre d’achat car c’est une condition obligatoire, même si elle n’est pas écrite.

En ce sens, le notaire doit éditer une déclaration d’intention d’aliéner (DIA) auprès de la mairie, précisant que, si elle le désire, elle peut acquérir ce bien en priorité. Au bout de deux mois, si aucune réponse de la part de la commune n’est parvenue au notaire, le droit de préemption est alors nul, et la vente peut avoir lieu entre les deux particuliers.

À titre d’exemple, vous vendez votre maison à Marseille et vous avez trouvé un acquéreur. Or, la mairie est à la recherche d’un bâtiment privé pour développer l’aménagement public. Elle a alors le droit de se porter acquéreur pour votre bien !

Une autre clause suspensive est prévue pour les acquéreurs qui dépendent de la vente de leur précédent logement. En effet, pour pouvoir financer leur nouvelle acquisition immobilière, certains particuliers comptent sur la vente de leur ancien logement. À condition qu’il ait effectué la signature du compromis pour la vente de celui-ci, sinon, il ne pourra pas faire valoir cette clause. Il est alors intéressant pour eux de faire jouer la réussite de la vente de leur bien comme clause suspensive. Ils disposent pour cela d’un délai de 6 mois. L’avant-contrat prévoit alors une clause dans laquelle est précisé le prix à partir duquel la vente peut s’effectuer, par rapport au prix de vente du précédent logement.

L’établissement des conditions suspensives se fait après un dialogue entre l’acquéreur et le vendeur. Il est conseillé d’être le mieux informé possible quant au bien que l’on souhaite acquérir. Il faut bien dessiner son projet pour faire une offre qui contient les conditions suspensives nécessaires à sa propre situation, et en fonction du bien ciblé. Pour être valable, une clause suspensive doit être rédigée de manière précise, par l’acquéreur ou par un expert de l’immobilier. Ainsi, votre notaire ou votre agent immobilier pourra vous conseiller sur l’ensemble de ces sujets.

L'acquéreur ou le notaire peut faire valoir la condition suspensive. Ils peuvent se manifester jusqu'à la signature de l'acte de vente si sa non réalisation est avérée, sauf délai assorti à la clause.

Afin de faire annuler l'avant-contrat, l'acquéreur doit informer le vendeur par lettre recommandée avec accusé de réception et doit fournir tous les documents nécessaires pour prouver la non-réalisation de la clause.