Rachat ou renégociation de prêt immobilier : comment économiser ?

Sommaire

- Rachat ou renégociation de crédit immobilier : quelle différence ?

- Est-il intéressant de racheter un crédit immobilier ?

- Est-il intéressant de racheter un crédit immobilier ?

- Quel taux pour un rachat de crédit immobilier ?

- Frais et devis d'un rachat de crédit immobilier

- Conditions et démarche pour une demande de rachat de crédit

- Quels sont les inconvénients et les pièges à éviter d'un rachat de crédit ?

- Renégociation vs Rachat : La renégociation (même banque, frais réduits) s'oppose au rachat (nouvelle banque, frais plus élevés mais taux souvent plus compétitifs).

- Rentabilité : L'opération est optimale avec un écart de taux de 0,7 à 1 point, idéalement durant le premier tiers du remboursement.

- Frais : Prévoyez les indemnités de remboursement anticipé (IRA) (max 3 % du capital), les frais de dossier et de nouvelles garanties.

- Assurance : La loi Lemoine permet de changer d'assurance emprunteur pour maximiser vos économies globales.

- Vigilance : Priorisez le coût total du crédit et évitez d'allonger excessivement la durée pour préserver vos gains.

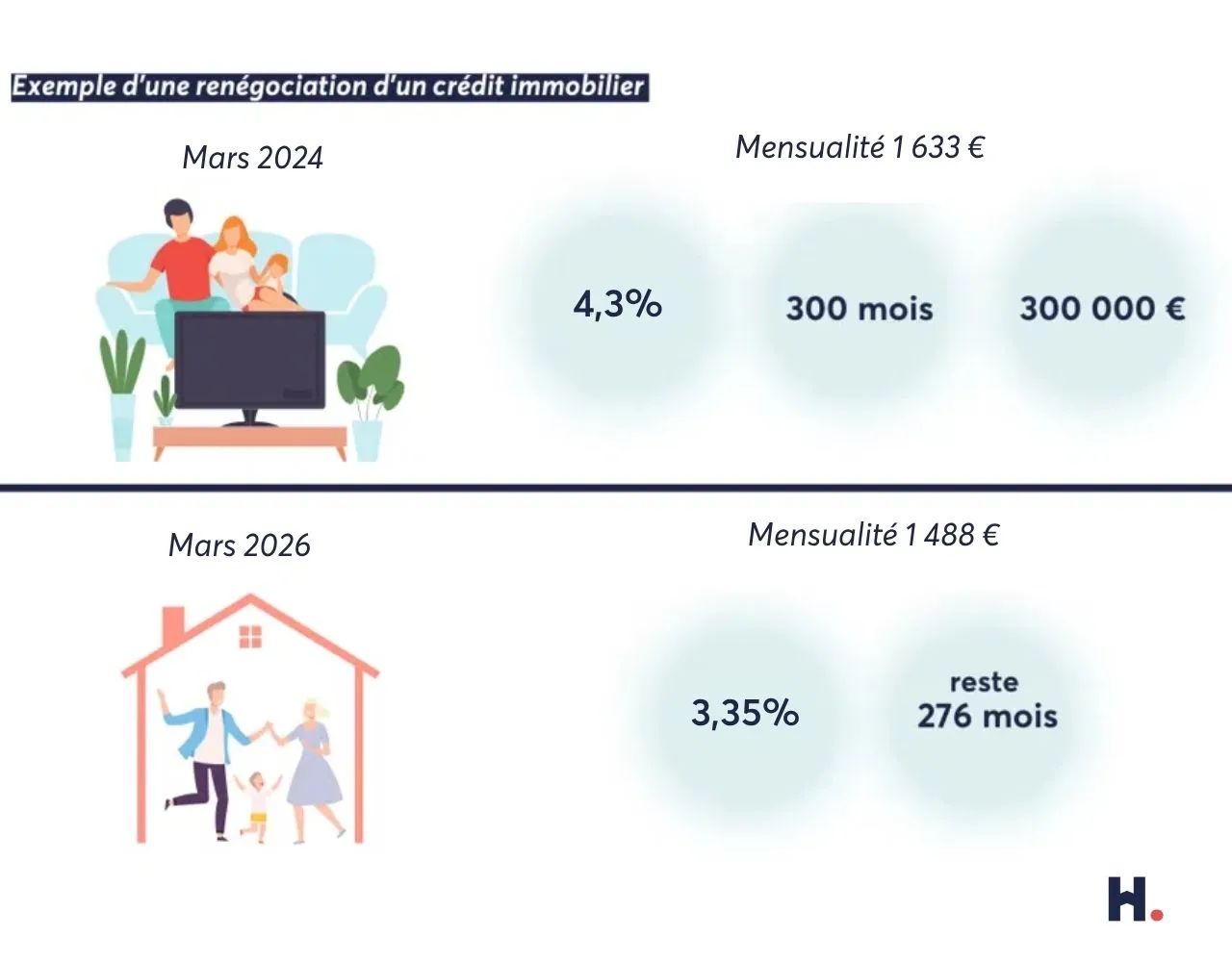

En 2026, le marché du crédit immobilier reste globalement stable malgré la récente hausse des taux directeurs de la BCE, mais l'écart avec les taux d'il y a quelques années peut encore représenter un vrai levier d'économie.

Deux solutions permettent de réduire le coût de votre crédit : la renégociation avec votre banque ou le rachat par un établissement concurrent. Si l'objectif est d'alléger vos mensualités ou la durée, les démarches et frais diffèrent. Une mauvaise décision peut vous priver de milliers d'euros d'économies.

Homki vous explique comment faire le bon choix, étape par étape.

Rachat ou renégociation de crédit immobilier : quelle différence ?

Ces deux opérations poursuivent le même objectif, mais elles ne s'appuient pas sur le même interlocuteur. La renégociation consiste à contacter votre établissement bancaire actuel pour lui demander de revoir les conditions de votre prêt en cours notamment le taux d'intérêt ou la durée du prêt. Aucun changement de banque n'est nécessaire, ce qui simplifie les démarches.

Le rachat de prêt immobilier, lui, implique de faire appel à une nouvelle banque concurrente. Cette dernière rembourse votre prêt initial à votre ancienne banque et vous propose un nouveau contrat, souvent avec de meilleures conditions d'emprunt. C'est un droit encadré par le Code de la consommation.

La différence clé : la renégociation se conclut par un avenant à votre contrat existant, tandis que le rachat génère un nouveau contrat de prêt avec de nouveaux justificatifs de revenus, de nouveaux documents à fournir, et des frais supplémentaires à anticiper.

Est-il intéressant de racheter un crédit immobilier ?

Pour qu'un rachat de prêt immobilier soit vraiment intéressant, plusieurs paramètres entrent en jeu : l'écart entre votre taux actuel et le nouveau taux proposé, le capital restant dû, et votre profil emprunteur.

La règle généralement admise est qu'un écart d'au moins 0,7 à 1 point entre les deux taux rend l'opération rentable. En dessous de ce seuil, les frais engendrés, indemnités, frais de dossier, et garanties risquent d'absorber une grande partie, voire la totalité, des économies réalisées.

Le capital restant dû joue également un rôle clé : plus il est élevé, plus les gains potentiels sont significatifs. À l'inverse, si vous approchez de la fin de votre tableau d'amortissement, la part des intérêts dans vos mensualités est déjà faible, et le rachat perd son intérêt.

Le taux finalement obtenu dépend aussi du contexte du marché au moment de votre demande, ainsi que de votre profil : revenus, taux d'endettement, apport éventuel et qualité de vos relevés de compte. Pour comparer efficacement les offres, appuyez-vous sur le TAEG plutôt que sur le seul taux nominal : cet indicateur intègre l'ensemble des coûts du crédit et offre une vision réellement comparable d'un établissement à l'autre.

Est-il intéressant de racheter un crédit immobilier ?

Pour qu'un rachat de prêt immobilier soit vraiment intéressant, plusieurs paramètres entrent en jeu : l'écart entre votre taux actuel et le nouveau taux proposé, le capital restant dû, et votre profil emprunteur.

La règle généralement admise est qu'un écart d'au moins 0,7 à 1 point entre les deux taux rend l'opération rentable. En dessous de ce seuil, les frais engendrés, indemnités, frais de dossier, et garanties risquent d'absorber une grande partie, voire la totalité, des économies réalisées.

Le capital restant dû joue également un rôle clé : plus il est élevé, plus les gains potentiels sont significatifs. À l'inverse, si vous approchez de la fin de votre tableau d'amortissement, la part des intérêts dans vos mensualités est déjà faible, et le rachat perd son intérêt.

Le taux finalement obtenu dépend aussi du contexte du marché au moment de votre demande, ainsi que de votre profil : revenus, taux d'endettement, apport éventuel et qualité de vos relevés de compte. Pour comparer efficacement les offres, appuyez-vous sur le TAEG plutôt que sur le seul taux nominal : cet indicateur intègre l'ensemble des coûts du crédit et offre une vision réellement comparable d'un établissement à l'autre.

Quel taux pour un rachat de crédit immobilier ?

Le taux obtenu lors d'un rachat dépend avant tout du contexte du marché au moment de votre demande, mais aussi de votre profil emprunteur : revenus, taux d'endettement, apport éventuel et qualité de vos relevés de compte.

La règle communément admise est qu'un écart d'au moins 0,7 à 1 point entre votre taux actuel et le nouveau taux proposé rend l'opération pertinente. En dessous de ce seuil, les modalités de rachat : frais de dossier, indemnités, garanties et risquent d'annuler les gains espérés.

Pour comparer efficacement les offres, appuyez-vous sur le TAEG plutôt que sur le seul taux nominal : cet indicateur intègre l'ensemble des coûts du crédit et vous offre une vision réellement comparable d'un établissement à l'autre.

Frais et devis d'un rachat de crédit immobilier

Les indemnités de remboursement anticipé

Lorsque vous remboursez votre prêt avant son terme, votre banque d'origine est en droit de vous réclamer des indemnités de remboursement anticipé (IRA). Ces frais compensent le manque à gagner sur les intérêts que l'établissement ne percevra plus.

Leur montant est encadré par la loi : pour un prêt immobilier, les IRA ne peuvent pas dépasser 6 mois d'intérêts sur le capital remboursé, ni 3 % du capital restant dû le calcul retient le montant le plus faible des deux.

Bonne nouvelle : ces indemnités sont parfois négociables. Certains contrats prévoient même une exonération dans des cas précis, comme la revente du bien liée à un changement de situation professionnelle. Pensez à vérifier les clauses de votre contrat initial avant toute démarche.

Les frais de dossier et de garantie

Le nouvel établissement qui rachète votre prêt facture des frais de dossier pour l'instruction de votre demande. Leur montant varie selon les banques, mais oscille généralement entre 500 et 1 500 €. Une somme qui peut parfois être négociée, notamment si votre profil emprunteur est solide.

À cela s'ajoutent les frais de garantie, qui dépendent du type de sûreté retenu. Si la nouvelle banque exige une hypothèque, des frais notariés et une mainlevée d'hypothèque sur l'ancien prêt sont à prévoir. En optant pour une caution via un organisme spécialisé, ces coûts sont souvent réduits.

Sachez que si votre prêt initial était cautionné par le Crédit Logement, une partie de la caution versée vous sera restituée à l'issue du rachat, un élément à intégrer dans votre calcul global.

L'assurance emprunteur dans le nouveau prêt

Souscrire un rachat de prêt immobilier, c'est repartir sur un nouveau contrat et donc, dans la grande majorité des cas, sur une nouvelle assurance emprunteur. Le nouvel établissement l'exige pour se couvrir en cas de décès, d'invalidité ou d'incapacité de travail de l'emprunteur.

C'est l'occasion de faire jouer la concurrence sur ce poste, souvent sous-estimé. Depuis la loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment, sans attendre une date anniversaire. Comparer les garanties et le coût de la nouvelle couverture est donc indispensable : sur la durée totale du prêt, l'assurance peut représenter plusieurs dizaines de milliers d'euros.

Vérifiez que le taux annuel effectif global (TAEG) intègre bien le coût de cette assurance avant de valider votre dossier.

Conditions et démarche pour une demande de rachat de crédit

Racheter son prêt immobilier équivaut à souscrire un nouveau crédit : la banque analysera votre profil avec la même rigueur que lors de l'acquisition initiale. Votre taux d'endettement doit respecter le seuil de 35 % et votre reste à vivre doit être suffisant. L'opération est surtout pertinente durant le premier tiers du remboursement, quand les intérêts sont élevés. Ce droit pour les consommateurs, régi par le Code de la consommation, permet de réaliser un rachat sans limite de fréquence pour optimiser ses conditions d'emprunt.

Pour initier votre demande, constituez un dossier complet et sollicitez plusieurs banques ou un courtier afin d'obtenir des simulations. Les pièces généralement demandées sont :

- Pièce d'identité en cours de validité

- Vos deux ou trois derniers bulletins de salaire (ou bilans comptables si vous êtes indépendant)

- Vos deux derniers avis d'imposition

- Vos relevés de compte bancaires des trois derniers mois

- Le tableau d'amortissement de votre prêt en cours

- L'offre de prêt initiale et votre contrat d'assurance emprunteur

Cette liste n'est pas exhaustive : selon votre profil, l'établissement peut réclamer des justificatifs supplémentaires, notamment en cas de revenus locatifs ou de situation professionnelle particulière.

À la réception de la nouvelle offre de prêt, la loi impose un délai de réflexion de 10 jours avant toute signature. Ce délai incompressible démarre dès la réception de l'avenant ou du contrat. En cas d'acceptation, votre nouvel établissement rembourse directement le prêt initial, et vos nouvelles mensualités débutent selon un tableau d'amortissement réinitialisé.

Quels sont les inconvénients et les pièges à éviter d'un rachat de crédit ?

Le principal piège reste de se focaliser uniquement sur la baisse de mensualité sans regarder le coût total de l'opération. Un allongement de la durée du prêt peut réduire vos charges mensuelles tout en augmentant significativement le montant global remboursé.

Attention également au timing : plus vous vous approchez de la fin de votre remboursement, moins l'opération présente d'intérêt, car la part des intérêts dans vos mensualités est déjà marginale.

Méfiez-vous aussi des offres trop attractives présentées comme des communications à caractère publicitaire, sans valeur contractuelle. Vérifiez toujours les conditions réelles du contrat avant de vous engager, notamment les frais cachés et les clauses d'assurance. Un gain apparent peut vite s'évaporer une fois tous les coûts intégrés.