Faut-il s’attendre à un krach immobilier en 2021 ?

L'ampleur de la crise économique sur le marché immobilier reste encore inconnue pour 2021. Même si certains économistes parlent de krach immobilier, d'une baisse de l'ordre de 20% des prix immobiliers en moyenne, le marché ne devrait pas s'effondrer. Notamment grâce au maintien de la confiance des ménages, dont l'achat immobilier constitue le projet de vie n°1, et des taux d'emprunt qui resteront exceptionnellement bas.

« Le plus dur est devant nous » a affirmé Bruno Le Maire, ministre de l'Economie, le 7 janvier dernier. Le « quoi qu'il en coûte » a entraîné une hausse de la dette française qui s'établit à 120 % du PIB et l'économie française connaît sa pire récession depuis 1945. La crise sanitaire liée à la Covid-19 a eu un effet immédiat sur la plupart des secteurs et sur les marchés boursiers dont tous les indices mondiaux ont chuté. Le marché immobilier, quant à lui, a fait de la résistance et a terminé l'année avec environ 980 000 transactions, une performance notable compte tenu des trois mois d'interruption et des interdictions de visite pendant le premier confinement. Il a tout de même subi une baisse de 8 % en 2020, après le record de 2019.

Les prix, en moyenne, ont continué de grimper avec 2,1 % d'augmentation dans l'ensemble de l'Hexagone. Une vraie bulle immobilière ? Selon la définition de Joseph Stiglitz, on peut qualifier de « bulle spéculative » un état du marché dans lequel « la seule raison pour laquelle le prix est élevé est que les investisseurs pensent que la vente sera encore plus élevée demain, alors que les facteurs fondamentaux ne semblent pas justifier un tel prix ». En d'autres termes, la valeur intrinsèque du bien devient déconnectée de sa valeur faciale. La récente remontée des prix immobiliers notamment à Paris, Bordeaux, Lyon ou Rennes confirme cette théorie. Jusqu'à quand ?

Faut-il vraiment s'inquiéter pour le marché immobilier en 2021 ?

Compte tenu de l'ampleur du bouleversement économique suscité par la pandémie, il serait légitime de s'attendre à une crise immobilière pour 2021. Pour autant, les chiffres de l'INSEE sont formels : les ménages ayant acheté leur résidence principale sont les mieux protégés contre les revers de fortune et la pauvreté. Envers et contre tout, l'investissement dans la pierre demeure un placement sûr et ne devrait ainsi pas perdre en popularité.

Obtenir un crédit immobilier en 2021

La pierre, symbole de stabilité quand la Bourse chute, reste une valeur refuge quand l'avenir est incertain. Bien que l'acquisition d'un bien soit l'un des projets de vie les plus importants, il n'en demeure pas moins soumis aux prix et aux tendances du marché immobilier dont les fluctuations restent incertaines.

Si les taux de crédit immobilier ont atteint des records historiquement bas en ce début d'année 2021, la Banque de France a quelque peu durci les règles concernant les prêts immobiliers. Une mesure pour enrayer l'augmentation du taux de surendettement dans la crainte d'une bulle immobilière, mais aussi pour freiner la hausse des prix. Les banques, déjà frileuses, pourront difficilement assouplir leurs conditions d'octroi et il est donc fortement conseillé de considérer son taux d'endettement à 33% pour tenter d'obtenir son crédit. Car ce fameux taux doit désormais compter les intérêts et le coût de l'assurance, selon une note publiée par le ministère. L'acquéreur pourra néanmoins plus facilement négocier ces frais auprès des banques qui pourront revoir leurs tarifs à la baisse. Dans ce contexte économique particulier, il est utile de se faire accompagner par un courtier immobilier pour mettre toutes les chances de son côté en vue de voir sa demande de prêt acceptée. Cet intermédiaire pourra vous conseiller judicieusement lors de cette demande et faciliter un accord. Il peut ainsi vous aider à trouver la meilleure banque.

L'impact de la crise sur le pouvoir d'achat des Français

On constate depuis une vingtaine d'années que la hausse des prix des logements est devenue nettement supérieure à la hausse des revenus. Malgré la baisse des taux des crédits immobiliers (10 % en 1990, 5 % en 2000, 4 % en 2007, 1 % en 2020), la hausse des prix a naturellement entraîné une baisse du pouvoir d'achat des Français. Une baisse de la demande donc, pour une augmentation attendue de l'offre. La hausse du chômage, qui pourrait atteindre 10,6% de la population active fin 2021, risque d'avoir un impact dans la capacité des ménages à investir dans un achat immobilier. Cette crise pourrait ainsi fragiliser bon nombre de Français qui sont historiquement endettés, notamment sur le front immobilier. La conséquence directe de ce surendettement est la contrainte de vendre leur logement. Les banques s'attendent ainsi à une forte augmentation des impayés des mensualités des crédits immobiliers en 2021 même si, les amortisseurs sociaux, qui sont généreux, limiteront sans doute la paupérisation de la population. Les spécialistes parlent alors de krach immobilier en prévoyant l'attentisme des acheteurs, la crainte de l'avenir et l'anticipation des moins-values qui pourraient alimenter une baisse notable. Au-delà de l'aspect financier, la pandémie entraîne des conséquences psychologiques.

Une envie de changement en réponse à la crise

La crise sanitaire bouleverse la vie des Français, confinés chez eux, prisonniers des libertés extérieures et des divertissements citadins. Dans ce sillage, des millions de personnes se rendent compte que leur logement, lorsqu'ils ne peuvent s'en échapper, peut être pénible à vivre. Souvent trop petits, en centre-ville, parfois avec des enfants. 72 % des Français qui vivent dans un cadre urbain aspirent ainsi à « vivre ailleurs », selon une enquête menée par ObSoCo publiée en juillet 2020. Le désir de liberté et de confort quotidien, conséquence des interdictions dues à la gestion de la pandémie, accroît cet "exode urbain” car le cadre de vie devient une priorité.

La banalisation du télétravail va également avoir un rôle dans la désaffection des villes importantes. Le salarié, qui préférait initialement limiter les distances entre son domicile et son lieu de travail, pourra plus facilement se permettre d'habiter plus loin. Cela se ressent notamment à Paris où plus de 8 cadres parisiens sur 10 souhaitent quitter la capitale, d'après une étude de Cadremploi publiée en août 2020. Dans les faits, les métropoles restent attractives et la demande est, pour l'instant, toujours supérieure à l'offre. Néanmoins, il faut s'attendre à un réajustement des prix, notamment sur les biens sans extérieur ou trop exigus.

Une crise qui a fait apparaître de nouvelles méthodes de travail

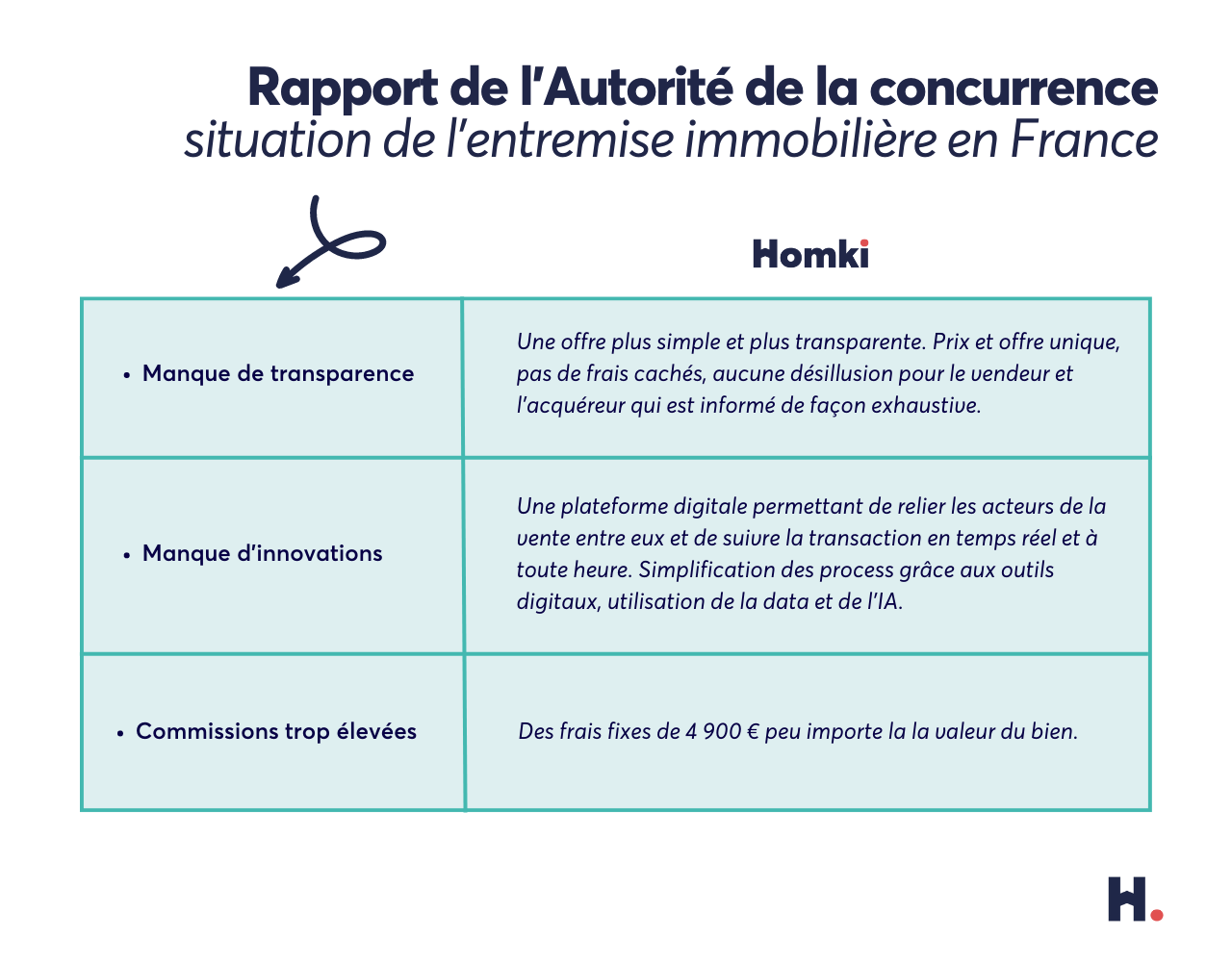

Les confinements et couvre-feu à répétition n'ont fait que modifier l'organisation du marché de l'immobilier. Grâce à leur digitalisation, les agences nouvelle génération ont réussi à pallier ce bouleversement avec une longueur d'avance. Alors que de nombreux acquéreurs et vendeurs se sont sentis lésés pendant cette période particulière, Homki, lui, a su garder le lien à l'aide de méthodes adaptées. Avec une gestion 7/7j à distance, des estimations en visioconférence et des visites virtuelles efficaces, les outils digitaux ont permis de ne pas faire de pause dans les démarches immobilières et sont prêts en cas de reconfinement. En outre, les notaires sont également de la partie et mettent plus facilement en place des procurations et signatures en visioconférence.

Pourquoi est-il plus judicieux de passer par une agence sans commission en 2021 ?

Dans une période de crise, en tant que vendeur, il est important d'optimiser son net vendeur tout en trouvant des acquéreurs sérieux. Pour un acheteur, obtenir des conseils précieux pour acheter au bon prix et avoir la possibilité de monter un bon dossier de financement constituent des objectifs essentiels. Il serait dommage de se priver des services d'un professionnel quand une agence comme HOMKI offre un accompagnement de A à Z et ce, avec une commission fixe de 2 990€. La situation économique globale et l'état actuel du marché immobilier sont deux éléments qui nous poussent à penser que 15 000 euros seront sûrement mieux dans votre poche que dans le portefeuille d'une agence immobilière traditionnelle ! En effet, que l'on soit acquéreur ou vendeur, certaines dépenses sont inévitables : frais de diagnostics, de copropriétés, bancaires, impôts et pourquoi pas des frais de rénovation. Le prix d'une vente entre particuliers, les soucis en moins, ça vous tente ?

- Des taux d'emprunt historiquement bas mais les banques durcissent leurs conditions d'octroi de prêt immobilier

- Possibilité d'une hausse de l'offre et d'une baisse de la demande

- L'achat immobilier reste une valeur sûre

- Depuis la crise sanitaire, 72% des Français aspirent à vivre ailleurs

- Le marché de l'immobilier se digitalise et fait apparaître de nouvelles méthodes de travail