Acheter un bien en couple : ce qu'il faut savoir

Sommaire

Vous songez acheter un bien immobilier en couple ? L'acquisition d'un bien immobilier à deux est une étape majeure qui nécessite une préparation minutieuse. Les implications juridiques et financières varient considérablement en fonction de votre statut matrimonial : concubins, pacsés, ou mariés. Dans cet article, nous allons vous éclairer afin de faire un choix éclairé et adapté à votre situation.

Avant de se lancer dans l'achat d'un bien immobilier à deux, il est essentiel de comprendre les enjeux associés. La répartition de la propriété, la protection de chaque partenaire en cas de séparation ou de décès, ainsi que les responsabilités financières sont autant de points à considérer. Une discussion ouverte sur les apports financiers respectifs et la formalisation de la répartition des parts dès l'achat peuvent prévenir des conflits futurs. Alors renseignez-vous et protégez-vous !

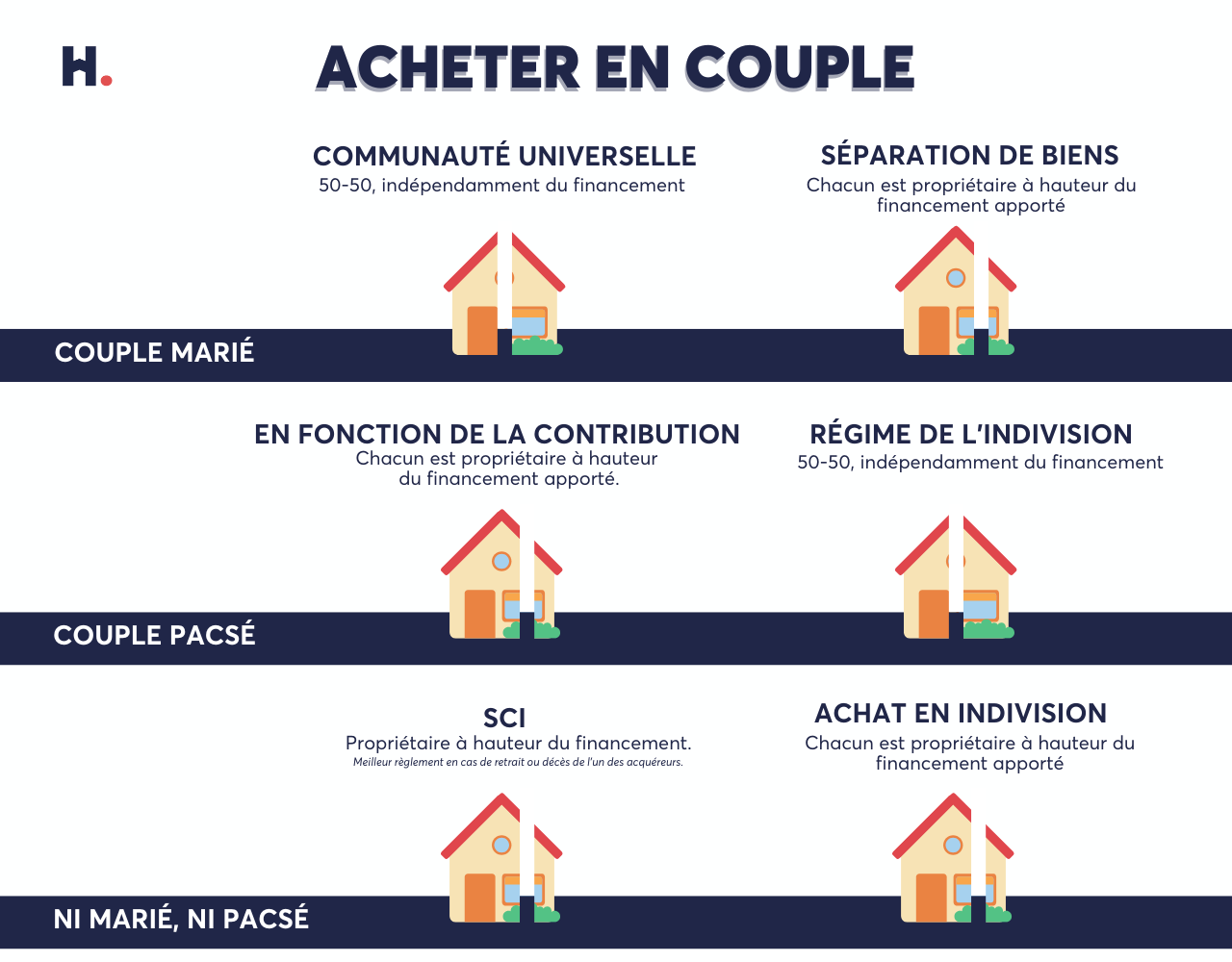

Acheter en couple, sans être mariés ou pacsés : deux solutions

Les couples non mariés et non pacsés, donc en concubinage ou union libre, doivent être particulièrement vigilants lors de l'achat d'un bien immobilier, car la loi ne prévoit pas de protection spécifique pour eux.

L'achat en indivision

Cette solution consiste à acquérir le bien en commun, chaque partenaire étant propriétaire à hauteur de sa contribution financière. Par exemple 50 % - 50 % si la contribution est la même, ou bien 40-60, 30-70 etc.

En cas de séparation, plusieurs options s'offrent aux ex-concubins : l'un peut racheter la part de l'autre, le bien peut être vendu et le produit de la vente réparti selon les parts détenues, ou le bien peut être conservé en indivision, bien que cette dernière option nécessite une entente parfaite entre les parties.

L'achat via une SCI (Société Civile Immobilière)

La création d'une SCI permet aux concubins d'acheter un bien en détenant des parts sociales proportionnelles à leur apport. Cette structure offre une meilleure gestion du patrimoine et facilite la transmission en cas de décès. Par exemple, une clause d'agrément peut empêcher l'entrée d'héritiers indésirables dans la société, et un démembrement croisé de propriété peut permettre au survivant de conserver l'usage du bien.

Que se passe-t-il en cas de décès ?

Lorsqu'un couple en concubinage achète un bien en indivision, la part du défunt revient automatiquement à ses héritiers légaux (enfants, parents, frères et sœurs), et non à son partenaire. Si aucun testament n'a été rédigé, le survivant peut donc se retrouver dans une situation précaire, contraint de racheter la part des héritiers ou de vendre le bien.

Pour éviter cela, il est possible de prévoir un testament désignant le concubin comme héritier, mais cela implique le paiement de droits de succession élevés (jusqu'à 60 % de la valeur du bien). Une autre solution consiste à insérer une clause de rachat prioritaire dans l'acte d'achat, permettant au survivant de racheter la part du défunt en priorité. Pour les couples souhaitant une protection renforcée, la SCI avec démembrement croisé peut être une alternative intéressante, permettant au survivant de conserver l'usage du bien tout en limitant l'impact fiscal.

Acheter en étant marié : quelles conséquences selon le régime matrimonial ?

Le régime matrimonial détermine la répartition des biens entre époux et a un impact direct sur la propriété du bien acquis ensemble.

Le régime de la communauté réduite aux acquêts (par défaut)

Sans contrat de mariage, ce régime s'applique automatiquement. Les biens acquis pendant le mariage sont communs, indépendamment de la contribution financière de chacun. Ainsi, même si l'un des époux finance majoritairement l'achat, le bien appartient à parts égales aux deux. Les biens possédés avant le mariage ou reçus par donation ou héritage restent des biens propres.

Le régime de la communauté universelle

Dans ce régime, tous les biens, y compris ceux acquis avant le mariage, sont communs. Cela signifie que chaque époux est propriétaire de 50 % de l'ensemble des biens. En cas de divorce, les biens sont partagés équitablement, ce qui peut désavantager l'époux ayant contribué davantage financièrement. Toutefois, ce régime offre une protection accrue en cas de décès, notamment avec la clause d'attribution intégrale qui permet au conjoint survivant de conserver l'intégralité des biens sans droits de succession.

Le régime de la séparation de biens

Chaque époux conserve la propriété exclusive de ses biens, qu'ils aient été acquis avant ou pendant le mariage. Lors de l'achat d'un bien immobilier, la répartition de la propriété est proportionnelle à la contribution financière de chacun. En cas de séparation, chaque époux récupère sa part du bien ou peut racheter la part de l'autre pour en devenir l'unique propriétaire.

Acheter en étant pacsé : séparation ou indivision ?

Le Pacte Civil de Solidarité (Pacs) offre une alternative au mariage avec des implications spécifiques en matière de propriété.

Pacs avant 2007 : l'indivision par défaut

Pour les Pacs conclus avant 2007, le régime de l'indivision s'applique par défaut. Le bien acquis appartient aux deux partenaires à parts égales, indépendamment de leur contribution financière. En cas de séparation, chacun récupère 50 % du bien, ce qui peut être injuste pour celui ayant investi davantage.

Pacs après 2007 : séparation de biens par défaut

Depuis 2007, le régime de la séparation de biens est la norme pour les Pacs. Chaque partenaire est propriétaire des biens qu'il acquiert, et lors d'un achat commun, la répartition est proportionnelle aux apports financiers. Il est toutefois possible d'opter pour le régime de l'indivision (50/50) en rédigeant une convention spécifique.

Protection du partenaire en cas de décès

En cas de décès, le partenaire survivant n'est pas automatiquement héritier. Il est donc crucial de rédiger un testament pour garantir ses droits. Sans cela, le survivant pourrait être contraint de verser des droits de succession élevés (60 %) ou même de quitter le logement si les héritiers le demandent.

Bien anticiper pour éviter les mauvaises surprises

Quelle que soit la situation matrimoniale, il est essentiel de formaliser clairement la répartition des parts lors de l'achat. La rédaction d'un pacte d'indivision, d'une convention de Pacs adaptée ou d'un testament peut protéger les droits de chacun. Il est fortement recommandé de consulter un notaire pour sécuriser l'achat et s'assurer que toutes les dispositions légales sont respectées.