Tout savoir sur la SCI en 2023

Sommaire

Très prisé en France, le statut juridique de la Société Civile Immobilière (SCI) est utilisé aussi bien pour un investissement que pour l'acquisition d'une résidence principale ou secondaire. Dans cet article, nous résumons tout ce qu'il y a à savoir sur la SCI en 2023, ses différents types, les avantages et les inconvénients ainsi que les étapes et le coût de création d'une SCI.

Qu'est-ce qu'une SCI ?

Une SCI est une Société Civile Immobilière constituée de deux associés minimum pour la gestion d'un ou plusieurs biens immobiliers. La société devient propriétaire des biens et tous les associés de la SCI reçoivent des parts sociales. Les prises de décisions sont ainsi réparties entre les associés. Il est à noter que la SCI étant une société civile, elle n'a pas le droit d'exercer d'activité commerciale.

Quels sont les différents types de SCI ?

Il existe plusieurs types de Société Civile Immobilière.

- La SCI de gestion ou de location : c'est la Société Civile Immobilière traditionnelle ;

- La SCI familiale : elle peut être constituée de plusieurs membres d'une même famille ;

- La SCI attribution : elle permet de déterminer les parties de l'immeuble qui appartiennent à chacun des associés ;

- La SCI de jouissance à temps partagé : elle permet de partager l'usage du bien entre les différents associés.

Avantages de la SCI

La SCI présente de nombreux avantages de par sa forme très attractive et son cadre légal peu contraignant. Elle permet ainsi de gérer un patrimoine immobilier privé ou professionnel grâce à une grande liberté d'organisation.

-

Premièrement, ce statut permet d'investir dans des biens immobiliers qui n'auraient pas pu être acquis par une personne seule. C'est donc un excellent moyen d'acheter un ensemble immobilier locatif et de le financer à plusieurs. La mise en commun de capitaux représente un avantage non négligeable surtout dans le cadre d'une SCI familiale. Ainsi, les charges et les coûts liés à la détention de biens immobiliers sont mutuels.

-

La SCI présente aussi l'avantage de la protection du patrimoine personnel des associés. En effet, elle limite la responsabilité de ces derniers : en cas de difficultés, les créanciers ne pourront pas attaquer directement les associés. Ils devront d'abord engager une action contre la société. C'est uniquement si celle-ci n'aboutit pas que les associés peuvent avoir un retour direct de la part des créanciers. Par ailleurs, la difficulté de saisie des parts sociales représente également un avantage concernant la protection du patrimoine personnel.

-

Avoir un projet immobilier sous le statut de la SCI permet également la gestion simplifiée du patrimoine. Ce statut juridique a l'avantage de faciliter la transmission du patrimoine à ses enfants. Par ailleurs, lors d'une cession de parts de SCI, il est possible que l'associé rédige lui-même l'acte de cession.

-

Concernant la fiscalité, choisir la SCI peut être intéressant puisqu'elle permet de choisir le régime fiscal librement. Ainsi, il est possible de se soumettre à l'impôt sur le revenu ou à l'impôt sur les sociétés. De plus, l'associé gérant d'une SCI relève du régime social des non-salariés, ce qui peut être avantageux.

Inconvénients de la SCI

Bien qu'elle permette de contourner la lourdeur de gestion de l'indivision, la SCI peut aussi avoir quelques inconvénients.

-

Premièrement, certains dispositifs de financement sont inaccessibles sous ce statut juridique. Il n'est par exemple pas possible d'avoir recours au plan épargne logement pour acheter un bien en SCI. Ceci est dû au fait que la SCI est une personne morale et que ce dispositif est destiné aux personnes physiques. Il en est de même pour les crédits bancaires à 0%.

-

De plus, les obligations de fonctionnement de la SCI sont parfois lourdes. Par exemple, il est nécessaire d'avoir un suivi de la comptabilité plus ou moins approfondi en fonction du régime fiscal choisi (IR ou IS). Une assemblée générale annuelle des associés doit également être tenue, ainsi que la rédaction d'un procès-verbal.

-

Par ailleurs, constituer une SCI présente des frais cachés. En effet, cela génère des coûts supplémentaires dont on ne se doute parfois pas. Il y a de nombreuses questions que les créateurs peuvent se poser et qui nécessitent les conseils d'experts juridiques (notaires et avocats). Néanmoins, faire intervenir ces experts génère des coûts qui peuvent être importants. L'intervention d'un expert-comptable est aussi généralement nécessaire, tout comme l'obligation de faire appel à un architecte lorsque la SCI dépose un permis de construire.

| Avantages | Inconvénients |

| Grande liberté d’organisation | Certains dispositifs de financements inaccessibles |

| Mise en commun des capitaux | Obligations de fonctionnement parfois lourdes |

| Protection du patrimoine personnel des associés | Existence de frais cachés |

| Gestion simplifiée du patrimoine | |

| Choix libre du régime fiscal |

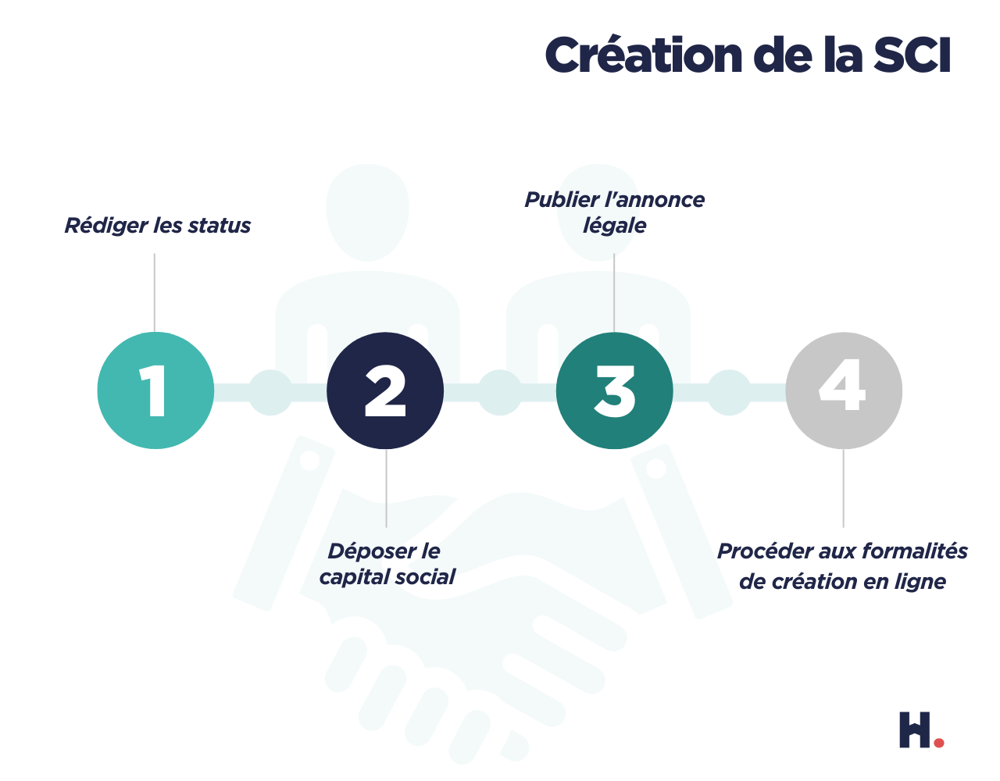

Étapes de création d'une SCI

Créer une SCI nécessite de suivre des étapes précises.

Étape 1

Premièrement, il faut rédiger les statuts constitutifs. Pour toute société, l'article 1835 du Code civil impose des clauses obligatoires dans les statuts. Ces clauses obligatoires sont notamment :

- Le siège social ;

- Le capital social ;

- La forme juridique de la société ;

- La durée de vie de la société ;

- Les apports de chaque associé au sein de la société ;

- La dénomination ;

- L'objet de la société ;

- Les modalités de fonctionnement de la société.

Étape 2

La deuxième étape de création est la réalisation des apports au capital social de la SCI. Celui-ci peut-être composé d'apports en nature (comme un bien immobilier) ou d'apports en numéraire qui correspondent à des sommes d'argent. Il est à noter que chaque associé de la SCI a l'obligation de réaliser un apport en capital social.

Étape 3

L'étape suivante consiste à signer et enregistrer les statuts définitifs de la SCI. En effet, une fois les statuts constitutifs de la société finalisés, les associés procèdent à la signature de ces derniers. Il est à noter que tous les associés sans exception doivent signer les statuts. Il faut ensuite réaliser l'enregistrement des statuts auprès des impôts. Il faut prévoir la publication d'un avis de constitution de SCI. Cet avis doit être publié dans un journal d'annonces légales dans le département du lieu du siège social de la société. Plusieurs informations doivent y figurer, par exemple la date de signature des statuts, l'adresse du siège social, le montant des apports en numéraire, etc.

Étape 4

La dernière étape consiste à réaliser les formalités en ligne en commençant par la rédaction de la déclaration de constitution d'une SCI. Celle-ci se fait sur un formulaire appelé M0 société civile (sur le site entreprendre.service-public.fr). Les associés doivent ensuite procéder à une demande d'immatriculation de la SCI. Pour cela, plusieurs documents sont à déposer au centre de formalités des entreprises. Parmi les documents nécessaires à cette demande d'immatriculation, il faut notamment avoir rempli le formulaire M0 société civile au préalable.

Enfin, il faut déclarer l'existence de la SCI. Il est à noter que la déclaration et les statuts sont à adresser au centre de formalités des entreprises dans les trois mois suivant la constitution de la SCI.

Combien coûte la création d'une SCI ?

Le coût de création d'une SCI n'est pas fixe puisqu'il varie selon les différentes situations rencontrées par les associés créateurs (d'une centaine d'euros à plusieurs milliers).

Pour commencer, les frais d'annonce légale sont forfaitaires. Ainsi, il faut compter 185 euros. On peut ajouter à cela le montant des frais d'immatriculation de la SCI qui s'élèvent à environ 90 euros. Concernant la rédaction des statuts, cela sera gratuit s'il est fait par un des associés lui-même ou un proche. En revanche, il faut compter entre 1 500 et 2 500 euros pour la rédaction des statuts par un notaire par exemple. Certaines plateformes juridiques proposent également la rédaction des statuts constitutifs, pour la somme d'environ 200 euros.

Par ailleurs, la détermination du capital social entraîne des frais de dépôt de ce dernier. Il existe ainsi plusieurs dépositaires dont les coûts seront variables. De ce fait, les frais de dépôt chez un notaire s'élèvent aux alentours de 100 euros. Une banque traditionnelle ne demandera pas de frais de dépôt, mais des frais d'ouverture et de gestion de compte seront requis. Enfin, il est également possible de déposer le capital social auprès d'une banque en ligne qui fera payer entre 70 et 100 euros de frais.

Lorsqu'on ajoute au capital social des apports de biens immeubles ou de fonds de commerce, il y a également des droits d'enregistrement à régler. Concernant les apports de biens immeubles, le taux de droits de mutation qui s'applique est généralement de 5% (sauf s'il s'agit d'un apport appelé pur et simple, dans ce cas il y a une exonération des droits d'enregistrement). Le coût d'apport de fonds de commerce quant à lui dépend d'un barème particulier qui est le suivant :

- S'agissant d'un prix inférieur à 23 000 euros, le taux est de 0% ;

- Si le prix se situe entre 23 000 et 200 000 euros, le taux qui s'applique est de 3% ;

- Pour un prix supérieur à 200 000 euros, le taux est de 5%.

- Une SCI est une Société Civile Immobilière constituée de deux associés minimum pour la gestion d'un ou plusieurs biens immobiliers

- Le coût de création d'une SCI n'est pas fixe puisqu'il varie d'une centaine d'euros à plusieurs milliers.

- La SCI présente de nombreux avantages de par sa forme très attractive et son cadre légal peu contraignant.

- Créer une SCI nécessite de suivre des étapes précises.