Délai entre le compromis et l’acte de vente en moins de 3 mois ?

Sommaire

Pour qu'une transaction soit officielle et légale, elle doit faire l'objet d'un avant contrat, communément appelé promesse synallagmatique ou compromis de vente, puis d'un acte authentique signé devant un notaire. Entre le droit de rétractation, le droit de préemption et la réalisation des conditions suspensives, le délai entre le compromis et l'acte peut varier entre 3 semaines (le minimum constaté), 3 mois en moyenne et plus si les parties se sont accordées.

.png)

Finaliser un achat immobilier : compromis de vente et acte authentique

Tout d'abord, il serait bon de faire un petit rappel concernant le compromis et l'acte authentique.

Le compromis est un acte par lequel le vendeur dit promettant et l'acquéreur dit bénéficiaire s'accordent sur différents points de la vente. Il s'agit là de l'une des étapes les plus importantes du processus de vente, car elle vient fixer l'ensemble des conditions de transaction qui seront contenues dans l'acte définitif de vente**.**

La signature de cet avant-contrat intervient dès lors que les deux parties s'entendent, notamment sur le prix de vente. Sous réserve d'un délai de rétractation et de réalisation des conditions suspensives, cet acte engage définitivement les deux parties.

L'acte authentique, dit acte définitif de vente, permet de concrétiser la transaction immobilière. Il se dit authentique car il doit être impérativement signé en présence d'un notaire. Ainsi, il reprend et valide l'ensemble des conditions établies dans le cadre de l'avant-contrat. À sa signature, le bénéficiaire récupère alors le titre de propriété et les clés du bien.

Conditions et délais entre le compromis et l'acte de vente

À l'issue de la signature du compromis ou de la promesse, s'écoule en général un délai de trois mois avant la signature de l'acte définitif de vente. Ce délai s'établit en fonction de plusieurs facteurs :

Les pièces administratives obligatoires

Afin que l'acquéreur puisse acheter son bien en toutes connaissances de cause, il faut que le dossier administratif soit complet et comporte :

- titre de propriété,

- justificatif d'identité,

- fiche d'état-civil,

- dossier de diagnostics techniques,

- documents sur l'état,

- l'organisation et la situation financière de l'immeuble dans le cadre d'une copropriété,

- les documents relatifs aux impôts.

Il faut ainsi prendre en compte le temps dépensé pour réunir toutes ces pièces. Rien ne doit manquer lors de la signature de l'acte authentique. À noter que si des documents manquent à l'appel le jour de la signature du compromis, l'acheteur dispose d'un nouveau délai de rétraction à partir du moment où il reçoit les documents manquants.

Le délai de rétractation

À réception de l'avant-contrat signé, l'acquéreur bénéficie d'un délai de 10 jours pour se rétracter. À condition de faire connaître sa décision dans les temps, le bénéficiaire peut alors changer d'avis à tout moment sans pénalité par courrier recommandé. À ce titre, en cas de désistement, le vendeur devra restituer l'intégralité de l'indemnité d'immobilisation à l'acquéreur (entre 5 et 10 % du prix de vente). Passé ce délai, sans compter sur la non-réalisation d'une condition suspensive, une rétractation engendrerait la perte du dépôt de garantie versé à la signature du compromis.

Le droit de préemption

Il existe deux types de droit de préemption. Le droit de préemption urbain qui donne la priorité à la commune d'acheter un logement mis en vente dans une zone délimitée puis le droit de préemption concernant les ZAD (Zones d'Aménagement Différé) créé par le préfet, qui concerne les zones non encore aménagées et pour lesquelles subsiste un intérêt public. Les communes peuvent ainsi disposer d'un délai de 2 à 3 mois pour répondre, sans quoi un silence vaut refus de préempter. À noter qu'il existe évidemment des cas où il n'y a pas de droit de préemption, selon la zone, le type de bien, ou le type de transaction. Par exemple, les biens dont la construction est achevée depuis moins 4 ans, ou lors d'une vente à un parent.

Les conditions suspensives

La réalisation des conditions suspensives instaure une sécurité juridique protégeant les parties avant toute signature de l'acte authentique. On peut alors compter 3 conditions suspensives qui peuvent annuler une transaction immobilière :

- Vente du précédent logement

- Obtention du permis de construire

- Obtention d'un prêt bancaire

La condition d'obtention d'un prêt est la condition suspensive la plus fréquente. En effet, la majorité des acquisitions immobilières sont financées par le biais d'un prêt bancaire. Lorsqu'un acheteur s'engage en signant un compromis, il n'est jamais sûr qu'il disposera des fonds nécessaires.

Dès lors que le compromis est signé, le bénéficiaire devra alors démarcher les différents organismes bancaires afin de monter son dossier de prêt bancaire. Il devra fournir, dans un délai de 15 jours à compter de la réception du compromis, une attestation de demande de prêt. Suivant cette date, il bénéficiera ensuite d'environ 30 à 45 jours (en fonction des périodes) pour fournir une attestation d'accord de prêt.

Dans le cas d'un refus, l'acquéreur devra fournir au minimum deux attestations de refus de prêt, de deux organismes différents, ainsi la transaction sera annulée sans pénalité.

À noter que les refus de prêt doivent être conformes aux modalités bancaires établies dans l'avant-contrat.

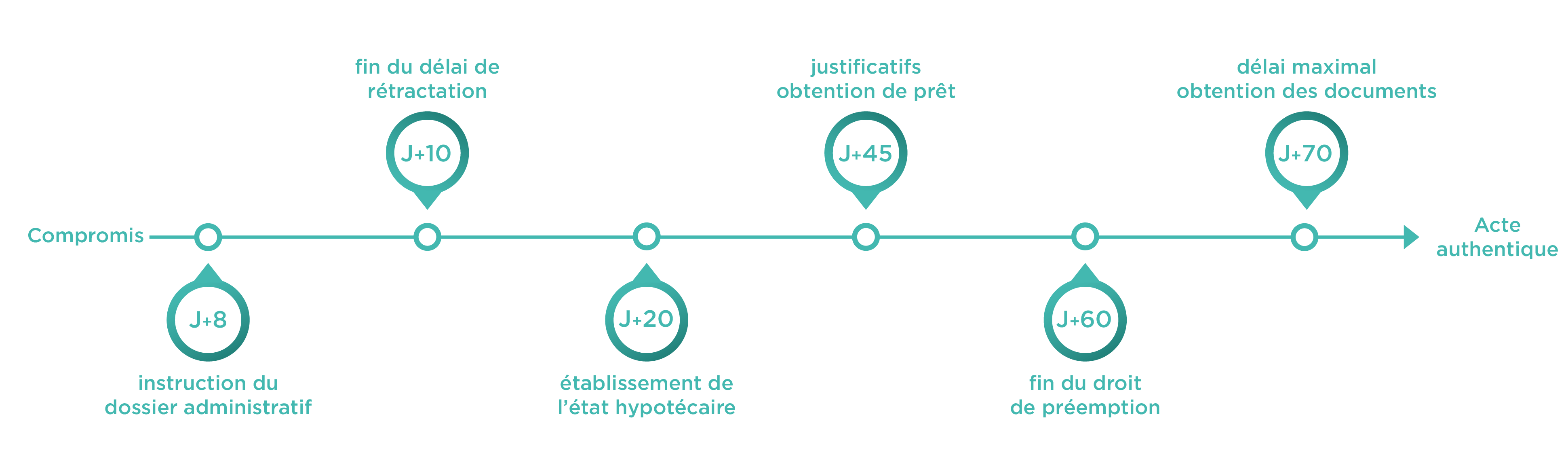

Les étapes clés d'un dossier de vente chez le notaire

- Les 8 jours : le notaire instruit le dossier administratif, notamment en demandant un certificat d'urbanisme à la mairie.

- Les 10 jours : le délai de rétractation accordé à l'acquéreur prend fin, ce dernier est définitivement engagé dans la vente.

- Les 20 jours : le notaire a établi un état hypothécaire qui reprend les éléments relatifs à la situation juridique du bien, ainsi qu'un état des créances.

- Les 45 jours : l'acquéreur fournit le justificatif de l'obtention de l'offre de prêt.

- Les 60 jours : les droits de préemption, notamment celui accordé à la mairie, prennent fin.

- Les 70 jours : le délai maximal pour la transmission des pièces au notaire arrive à son terme. Si toutes les pièces sont réunies, le notaire peut envisager un projet d'acte définitif.

Le délai classique entre le compromis et l'acte authentique avoisine les 3 mois. En revanche, et sous condition d'un accord entre les parties, il est possible de retarder la signature de vente définitive. Un avenant est alors signé d'un commun accord pour fixer une nouvelle date butoir.

Comment accélérer la signature de l'acte de vente chez le notaire ?

Force est de constater que quelques conditions citées ci-dessus ne relèvent pas nécessairement de la réactivité de votre notaire. En effet, certaines démarches administratives, souvent fastidieuses certes, se révèlent incontournables.

Des astuces pour gagner du temps

Il est évident qu'un dossier complet dès la signature du compromis ne peut que mettre votre transaction en haut de la pile. Parfois, il est également opportun que les deux parties choisissent le même notaire. Les échanges semblent alors plus faciles et les délais quelque peu réduits.

Enfin, il faut être conscient que les délais sont propres à chaque dossier. Dans le cadre d'un dossier complet d'un point de vue administratif, si le bénéficiaire n'a pas recours à un prêt bancaire, et si la mairie donne rapidement son refus de préempter, il semblerait alors que le délai entre la signature du compromis et de l'acte définitif puisse être réduit ! On constate que délai, dans le cas évoqué, ne peut être de moins de trois semaines. Le temps de vérifier l'hypothèque. Mais ce type de circonstances se fait rare… Bien que ces délais semblent parfois longs, ils permettent de sécuriser et faciliter la dite transaction.

- Le délai entre le compromis et l'acte peut varier entre 3 semaines (le minimum constaté), 3 mois en moyenne et plus si les parties se sont accordées.

- Si l'acquéreur finance son acquisition à l'aide d'un prêt immobilier, le délai sera automatiquement plus long, pour qu'il ait le temps de recevoir le financement.

- Pour accélérer la signature de l'acte authentique, il est conseillé d'établir le dossier au plus vite et, parfois, de choisir le même notaire pour les deux parties.