Qu'est-ce qu'un compromis de vente ?

Sommaire

- Quand signer le compromis de vente ?

- Est-ce qu'un notaire est obligatoire pour signer un compromis de vente ?

- Peut-on choisir son propre notaire ?

- Combien coûte les frais de notaire pour un compromis de vente ?

- Quels délais de rétractation pour un compromis de vente ?

- Le délai entre la signature du compromis de vente et l'acte de vente

- Bien préparer la signature du compromis de vente

- Clauses suspensives au compromis de vente

- Plan de financement de l'acquéreur

- Pénalité en cas de refus d'honorer ses engagements

- Les différentes étapes entre le compromis de vente et l'acte définitif

Compromis de vente : Définition

Le compromis de vente ou encore promesse synallagmatique de vente est un document qui fait office d'avant-contrat. Il a pour fonction de sceller l'accord des deux parties lors d'une transaction immobilière. Il est une version préalable à la signature de l'acte de vente définitif.

Le compromis de vente est l'étape la plus importante du processus de l'achat d'un logement ou d'un terrain par un particulier car c'est alors que vont y être indiquées toutes les conditions de transactions qui seront contenus dans le contrat authentique de vente que vous signerez ultérieurement chez le notaire tels que les différentes parties, le bien objet de la vente, le prix par exemple.

Cet acte peut être signé sous seing privé, ce qui signifie directement entre acheteur et vendeur. L'intervention d'une tierce personne n'est pas nécessaire pour la signaleur de cet avant-contrat, les deux parties peuvent donc le faire seules, par acte authentique, ou par l'intermédiaire d'un agent immobilier.

Quand signer le compromis de vente ?

Dès lors que le vendeur dit promettant et l'acquéreur dit le bénéficiaire sont parvenues à un accord sur la vente d'un bien immobilier, ils peuvent alors signer le compromis de vente. Cet acte engage définitivement le vendeur et l'acquéreur sous réserve du délai de rétractation et de réalisation des conditions suspensives.

Est-ce qu'un notaire est obligatoire pour signer un compromis de vente ?

Pour que la signature d'un compromis de vente soit valide, la présence d'un notaire ou d'un agent immobilier n'est pas obligatoire. Il est par exemple possible de signer le compromis en la seule présence du vendeur et de l'acquéreur.

Bien que faire appel aux services d'un notaire engendre des frais, il reste recommandé. En effet, la rédaction d'un tel document n'est pas chose aisée, avoir recours à un notaire peut vous simplifier la tâche et vous rassurer sur le bon déroulement de la démarche. Tenant le rôle de négociateur, le notaire peut également se charger de réceptionner l'acompte que l'acquéreur verse au propriétaire.

Nul besoin d'enregistrer le compromis de vente auprès des services fiscaux. Il s'agit simplement d'un pré-contrat établissant les conditions de vente.

Peut-on choisir son propre notaire ?

Si vous avez convenu de signer le compromis de vente par acte authentique, il convient de décider de choisir le notaire qui procédera à la rédaction et à la conclusion de la promesse synallagmatique de vente.

Dans certains cas, il est possible que l'acheteur et le vendeur s'entendent quant à la désignation du notaire. Dans ce cas, la question du choix du notaire ne se pose pas.

Néanmoins, chacune des parties de la transaction peut se faire représenter par le notaire de son choix. Dans ce cas le notaire vendeur se charge toujours de diriger les échanges, et de finaliser les documents et le notaire acquéreur agit plus en tant que conseil vis à vis de son client.

Combien coûte les frais de notaire pour un compromis de vente ?

Les frais de notaire sont très encadrés par la loi. Ils ont d'ailleurs été fixés par le décret n°78-262 du 8 mars 1978, modifié ensuite par le décret n°2016-230 du 29 février 2016.

Les frais de notaire, dits aussi émoluments ne dépendent pas du notaire. Il s'agit là d'un tarif unique.

Lors de la signature d'un compromis de vente, l'acquéreur s'acquitte des frais de rédaction d'acte s'élevant généralement entre 150 et 300 euros. Le compromis engendre aussi un coût lorsqu'il est enregistré auprès des services fiscaux.

L'acheteur peut être également tenu de verser une indemnité d'immobilisation de l'ordre de 5 à 10% dans les 10 jours, suivant la signature. Il s'agit d'une garantie offerte au vendeur permettant de renforcer le lien contractuel entre les deux parties et de s'assurer de la solvabilité de l'acheteur. Une fois l'acte de vente finalisé, l'indemnité d'immobilisation sera imputée du prix final.

En cas de collaboration de deux notaires sur une même vente, le montant des frais à régler ne s'en voit pas affecté, les frais sont juste partagés. La rémunération de chaque notaire sera proportionnelle au travail accompli par chacun d'entre eux. L'acquéreur ne souffre donc pas de cette alternative.

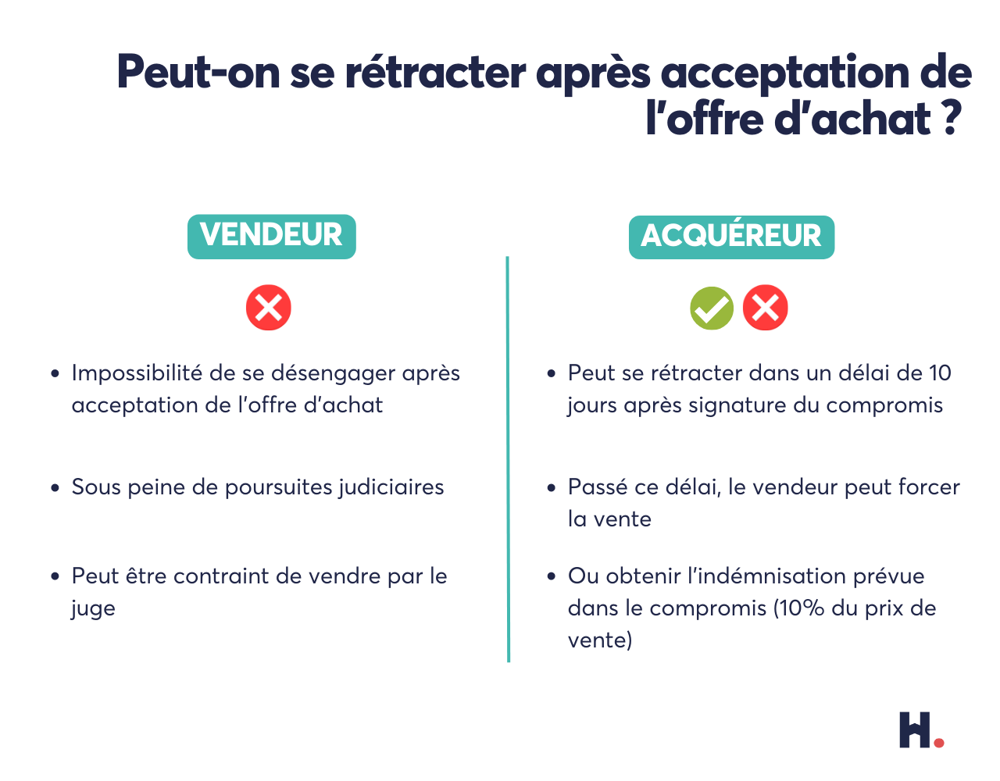

Quels délais de rétractation pour un compromis de vente ?

La loi Macron de 2015 a apporté de la nouveauté en matière de délai légal de rétractation pour l'achat immobilier. L'acquéreur bénéficie maintenant de 10 jours à la réception du compromis de vente, au lieu de 7, pour se rétracter.

Il peut donc changer d'avis à tout moment sans pénalité, à condition de faire connaître sa décision dans les temps, par courrier recommandé. Toutes les sommes versées par l'acheteur qui se rétracte devront alors lui être restituées.

Passé ce délai, une rétractation engendrerait la perte du dépôt de garantie versé à la signature du compromis. Ce n'est pas le cas si vous invoquez des clauses suspensives.

Les SCI (Sociétés Civiles Immobilières) disposent elles aussi d'un délai de rétractation de 10 jours, à condition de se constituer comme étant un acquéreur non professionnel, qui agit en dehors de son champs d'activité. Dans le cas contraire, si la SCI acquiert un bien immobilier pour des raisons professionnelles, aucun délai de rétractation n'est accordé.

Le délai entre la signature du compromis de vente et l'acte de vente

À l'issue de la conclusion du compromis de vente, s'écoule en général un délai d'au moins trois mois avant la signature de l'acte définitif de vente. Ce délai est établi en fonction de plusieurs facteurs :

- Le délai de rétractation : l'acheteur bénéficie en effet d'un délai de rétractation de dix jours légaux pendant lequel il peut se rétracter sans besoin de justifier d'un motif légitime. Dans ce cas, l'indemnité d'immobilisation lui revient de plein droit ;

- La réalisation des conditions suspensives : comme vu ci-dessus, la signature de l'acte définitif de vente est subordonnée à la réalisation de clauses suspensives telles que l'obtention d'un prêt bancaire par l'acheteur. Il faut donc laisser un peu de temps à ce dernier afin qu'il puisse contacter des établissements bancaire pour solliciter son prêt ;

- Le rassemblement des pièces administratives obligatoires pour le dossier : il s'agit notamment de la vérification des états civils des cocontractants et les documents d'urbanisme tels que le droit de préemption de la commune, du département ou de l'État, l'origine de la propriété, ou encore les états hypothécaires.

L'étape entre la signature du compromis de vente et celle de l'acte authentique peut sembler très longue mais elle permet de vérifier que tous les éléments sont conformes et de laisser à l'acheteur le temps de financer son projet. Néanmoins, dans certaines conditions, les délais peuvent se voir raccourcir (absence de condition suspensive d'obtention de prêt par exemple).

Bien préparer la signature du compromis de vente

Pour que le compromis de vente soit valide et puisse être signé, il faudra que ce compromis de vente contienne un certain nombre de pièces. Aussi bien vendeur l'acquéreur devra alors rassembler les documents nécessaires avant la signature du compromis de vente.

Les deux parties devront tout d'abord fournir leur pièce d'état civil afin d'attester leur identité, leur situation matrimoniale, leur lieu de domicile.

Le promettant est aussi tenu de fournir à l'acquéreur un certain nombre d'informations relatives à l'état de l'appartement, via un dossier des diagnostics techniques.

En plus des diagnostics techniques, la loi Alur du 24 mars 2014 qui a pour objectif de « mieux informer les acquéreurs de lots de copropriété » prévoit en son article 54 l'annexion de documents tels que le règlement de copropriété, le carnet d'entretien de l'immeuble, les procès-verbaux des assemblées générales du syndic, ou encore le bilan financier du comité de copropriété sont autant d'éléments que l'acheteur doit avoir en sa possession.

Tous ces documents peuvent être réunis par le propriétaire qui vend son bien, ou établis par le notaire de celui-ci, comme le dossier des diagnostics techniques, qui doivent être faits par des professionnels.

Clauses suspensives au compromis de vente

L'achat immobilier est un processus souvent source de nombreuses incertitudes. De fait, il va s'écouler un certain temps entre le moment où vous et votre vendeur allez vous mettre d'accord pour la vente du bien en signant un compromis ou une promesse de vente, et le moment de la vente définitive. Pendant ce laps de temps, beaucoup d'imprévus peuvent venir bousculer vos plans.

Elles constituent de véritables sécurités juridiques qui protège les parties avant toute signature de l'acte authentique. Tour d'horizon des clauses qui peuvent sauver votre achat immobilier.

- Obtention d'un prêt bancaire ;

- Vente du précédent logement ;

- Absence de préemption d'une collectivité locale ;

- Absence de servitude ;

- Obtention du permis de construire

Plan de financement de l'acquéreur

Dans la majorité des cas, les acquisitions immobilières sont financées par le biais d'un prêt bancaire. En effet, lorsqu'un acheteur s'engage fermement en signant un compromis, il n'est jamais sûr qu'il disposera des fonds nécessaires.

Afin de sécuriser les transactions immobilières, la loi Scrivener a depuis longtemps réglé la question en rendant obligatoire, pour tout crédit immobilier supérieur à 21 500 €, l'insertion dans le compromis de vente d'une condition suspensive d'obtention de prêt. Dès lors que le compromis est signé, le bénéficiaire devra alors démarcher les différents organismes bancaires afin de monter son dossier de prêt. Il devra fournir, dans un délai de 10 jours à compter de la réception du compromis, une attestation de demande de prêt. Il bénéficiera ensuite de 30 à 45 jours pour fournir une attestation d'accord de prêt.

Comme le rappelle la loi, « un crédit vous engage et doit être remboursé ». Un crédit immobilier ne doit donc pas être contracté à la légère. Et pour cause, qui dit crédit immobilier dit aussi mensualités à rembourser tous les mois pendant plusieurs années. Afin d'établir un plan de financement juste, il faut prendre en compte quelques éléments essentiels : le coût global de l'acquisition, les revenus et charges de l'acquéreur, l'apport personnel, la durée du prêt et enfin le taux bancaire appliqué.

- Le coût global de l'acquisition : Il faut prendre en compte le prix du bien immobilier que vous avez choisi d'acheter, des frais de notaire associés et des honoraires de l'agence immobilière (prix TFC : tous frais compris). Il faut également évaluer le coût des travaux si besoin. Le but étant de présenter une estimation de l'ensemble des besoins en financement exigés par l'acquisition.

- Les revenus et vos charges : cela consiste à calculer les revenues et charges mensuels afin d'établir le taux d'endettement. Le taux d'endettement classique à ne pas dépasser est aujourd'hui de 33 %, en incluant les nouvelles mensualités du prêt que vous envisagez de contracter.

- L'apport personnel : en règle générale, même si vous pouvez emprunter jusqu'à 90 % du prix de l'acquisition, les experts estiment, qu'un apport de 10 % est un minimum, 30 % étant considéré comme la proportion idéale.

- La durée du prêt bancaire : la durée du prêt choisie influ sur le montant des mensualités. les établissement de crédit proposent souvent des prêts sur des durées variants de 10 à 40 ans. La durée a également une incidence sur les frais bancaires. Avant de déterminer la durée maximale d'un prêt, il faut toutefois tenir compte de l'âge de l'emprunteur en fin de prêt.

- La taux bancaire : Dans d'un recherche de prêt immobilier, l'acquéreur met souvent en concurrence les banques afin d'obtenir le meilleur taux d'intérêt et la meilleure mensualite. Ce taux fixe ou variable correspond à la rémunération du crédit pour l'organisme prêteur. Plus le taux sera faible, moins le coût de l'emprunt sera élevé.

Pénalité en cas de refus d'honorer ses engagements

Comme tout contrat, un compromis de vente scelle des obligations. En effet, le vendeur s'engage à vendre un bien immobilier déterminé, à prix fixe, à l'acquéreur qui s'engage à acheter. Les parties sont alors définitivement engagées.

Il existe toutefois deux possibilités pour l'acquéreur de se dédire sans même dédommager le vendeur. La loi lui offre tout d'abord un délai de rétractation de dix jours et le compromis de vente peut comporter des conditions suspensives qui à défaut de réalisation rend la vente caduque.

En dehors de ces deux dernières hypothèses, celui, vendeur ou acquéreur, qui se rétracterait serait contraint de payer des dommages et intérêts à l'autre ou d'exécuter de force la vente.

La loi oblige celui qui ne respecte pas ses engagements à payer à l'autre partie une somme d'argent en guise d'indemnité (5 à 10 % du prix de vente en général). S'il s'y refuse, il faudra saisir le tribunal de grande instance du lieu de situation de l'immeuble pour réclamer le paiement de l'indemnité en justice.

Les différentes étapes entre le compromis de vente et l'acte définitif

Suite à la signature du compromis de vente, on relève différentes étapes clés qui mènent jusqu'à la signature de l'acte authentique :

- Les 8 jours : le notaire instruit le dossier administratif, notamment en demandant un certificat d'urbanisme à la mairie.

- Les 10 jours : le délai de rétractation accordé à l'acquéreur prend fin, ce dernier est définitivement engagé dans la vente.

- Les 20 jours : le notaire a établi un état hypothécaire qui reprend les éléments relatifs à la situation juridique du bien, ainsi qu'un état des créances.

- Les 45 jours : l'acquéreur fournit le justificatif de l'obtention de l'offre de prêt.

- Les 60 jours : les droits de préemption, notamment celui accordé à la mairie, prennent fin.

- Les 70 jours : le délai maximal pour la transmission des pièces au notaire arrive à son terme. Si toutes les pièces sont réunies, le notaire peut envisager un projet d'acte définitif.