Taux d’usure 2022 : ce qu’il faut savoir

Sommaire

Aujourd'hui, les taux d'usure n'évoluent pas au même rythme que les taux d'intérêts. Cela constitue un certain blocage pour des ménages qui effectuent des demandes de prêt immobilier. Or, cela ne signifie pas que le marché est bloqué et que la situation ne va pas évoluer. En outre, les taux d'usure sont recalculés tous les trimestres.

Homki vous explique tout pour comprendre les subtilités du taux d'usure en 2022.

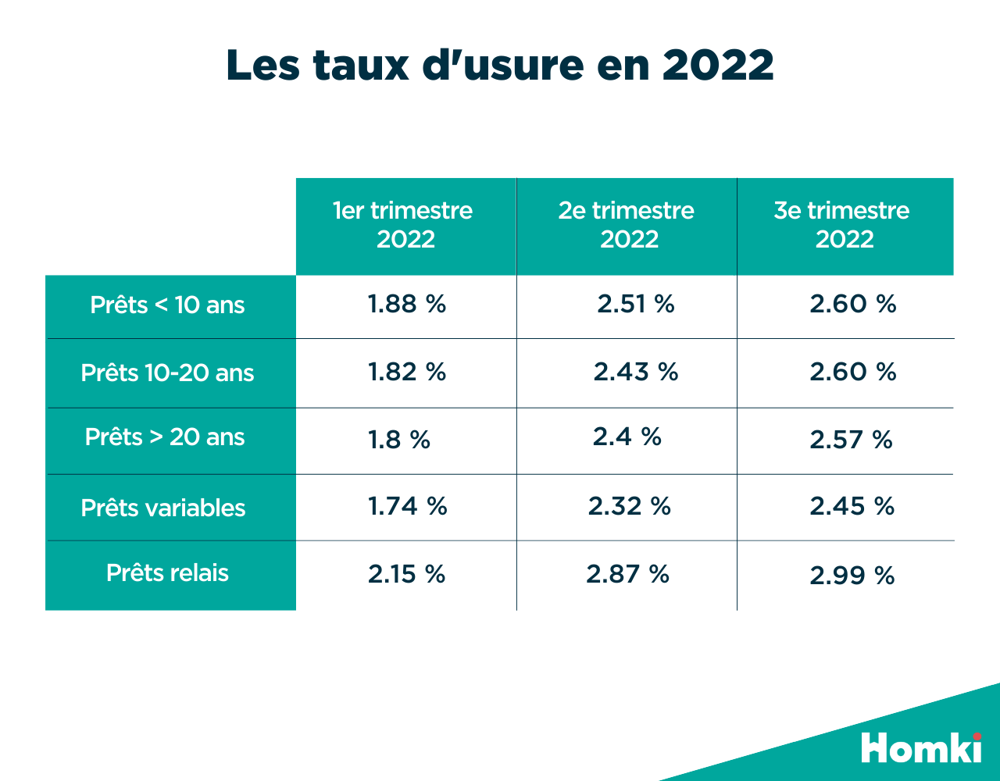

Les taux d'usure en 2022 pour les crédits immobiliers et les prêts pour travaux supérieurs à un montant de 75 000 euros. Ces derniers évoluent différemment en fonction du type de prêt.

Afin de protéger les emprunteurs de potentiels abus de la part des banques et des établissements de crédit, un taux d'usure est appliqué pour différents types de prêts. Ce dernier a pour objectif de définir un seuil maximal que les acteurs financiers doivent respecter dans leur proposition de crédit et, ainsi, de taux d'intérêt.

Qu'est-ce qu'un taux d'usure ?

Le taux d'usure (ou seuil d'usure) est donc le taux annuel effectif global maximal (TAEG), fixé par la Banque de France, au-delà duquel l'organisme financier ne peut accorder un prêt à un emprunteur.

Ce dernier a pour objectif de définir un seuil maximal que les acteurs financiers doivent respecter dans leur proposition de crédit. Autrement dit, la loi pose une limite aux taux que les banques peuvent pratiquer, en fonction du type de crédit et de sa durée.

Les acteurs financiers, banques ou établissements de crédit, peuvent alors fixer “librement” leur taux d'intérêt à la seule condition que celui n'excède pas le plafond du taux d'usure. En fonction des diverses catégories de prêts (prêt immobilier, crédit à la consommation ou autres), et en prenant également en compte le montant et la durée du prêt, le taux d'usure sera différent.

À quoi sert le taux d'usure ?

Sa fonction est essentiellement protectrice et régulatrice. En effet, le taux d'usure a été mis en place par le ministère des Économies, des Finances et de l'Industrie afin de protéger les emprunteurs d'un potentiel surendettement qui pourrait être causé par l'abus des acteurs financiers.

Selon l'article L341-50 du Code de consommation, en cas de dépassement du taux d'usure, les organismes de prêt s'exposent à des sanctions pouvant aller jusqu'à deux ans d'emprisonnement et une amende de 300 000 euros.

Comment le taux d'usure est-il calculé ?

C'est la Banque de France qui s'occupe de calculer ce taux d'usure chaque trimestre, soit quatre fois par an. Afin de trouver le taux le plus proche de la réalité du marché économique, la Banque de France réalise alors une enquête auprès de certains établissements de crédit représentatifs en étudiant les crédits accordés lors du dernier trimestre. Cette dernière obtient une moyenne des taux annuels effectifs globaux qui sont alors augmentés d'un tiers pour obtenir le taux d'usure en tenant compte de l'ensemble des profils des acquéreurs.

Comme nous l'avons vu précédemment, un dépassement de ce taux est illégal.

Chaque semestre, la Banque de France revoit l'évolution des taux globaux, et le taux d'usure est alors publié au Journal Officiel.

Des chiffres qui inquiètent, un marché pourtant dynamique

Alors que la tendance des taux de crédits est à la hausse depuis le début de l'année 2022 et continue même de s'accélérer, les taux d'usure, quant à eux, étaient maintenus tels quels jusqu'au 1er juillet. Ainsi, ceux-ci ne correspondaient plus du tout à la réalité du marché, engendrant alors un déséquilibre très préoccupant pour les banques et les emprunteurs. Ce phénomène a donc freiné inévitablement l'emprunt en France, et de nombreux dossiers se sont vus refusés alors que, suivant la réalité du marché, ils auraient pu être acceptés. En effet, même si les taux d'intérêts connaissent une augmentation, la répercussion sur les taux d'usure se fait plus tardivement ce qui a inévitablement entraîné un déséquilibre temporaire engendrant des blocages de financement immobilier. Ce phénomène, appelé effet ciseau, a mis de nombreux emprunteurs dans une position très compliquée pour accéder à un crédit immobilier.

Cependant, cette situation devrait s'améliorer. En effet, depuis le 1er juillet, les taux d'usure ont été recalculés. Ceux-ci vont donc légèrement remonter, ce qui représente une bonne nouvelle pour les ménages qui vont certainement enfin pouvoir obtenir un prêt immobilier. Malheureusement, pour de nombreux courtiers, cette hausse ne sera pas suffisante et restera décorrélée de la hausse des taux immobiliers.

Faut-il revoir la méthode de calcul du taux d'usure ?

C'est la méthode de calcul du taux d'usure qui pose essentiellement problème dans une situation de hausse des taux d'intérêts comme celle dans laquelle nous sommes actuellement. En effet, le décalage qu'engendre la méthode de calcul provoque un déséquilibre qui freine inévitablement l'emprunt en excluant du crédit de plus en plus d'emprunteurs et qui pourrait alors à terme bloquer le marché.

Ainsi, selon certains professionnels du secteur, la solution serait alors de calculer mensuellement, au lieu de trimestriellement, le taux d'usure pour que celui-ci tienne davantage compte des évolutions du marché. De nombreux professionnels de l'immobilier ont demandé une modification de la méthode de calcul, proposition qui n'a malheureusement pas été acceptée par Bercy et la Banque de France.

Investir dans l'immobilier est toujours une bonne idée

De avril à juin 2022, le taux moyen d'un crédit immobilier était de 1,4 %, selon l'Observatoire Crédit Logement/CSA qui prévoit un recul de 15 % quant à la production de prêts immobiliers. Les taux d'intérêt restent par ailleurs assez bas compte tenu de l'inflation. L'historique des taux et transactions annuels montre bien que des taux plus élevés ne sonnent pas la fin des transactions immobilières. Le taux réel, calculé en soustrayant le taux d'emprunt à l'inflation, demeure négatif. Ce qui signifie que les acquéreurs ont toujours intérêt à investir car le marché immobilier est toujours dynamique.

- Le taux d'intérêt fixé pour un crédit immobilier ne doit pas dépasser un certain seuil. C'est ce que l'on appelle le taux d'usure.

- Le taux d'usure est revu tous les trimestres, soit quatre fois par an.

- Le taux d'usure sert à protéger les emprunteurs d'un potentiel surendettement qui pourrait être causé par l'abus des acteurs financiers.

- Contrairement à ce que l'on lit partout, il est encore temps d'investir.