Crédit immobilier : la fin du calcul différentiel du taux d'endettement

Sommaire

C'est officiel. Les établissements bancaires ne peuvent définitivement

plus utiliser la méthode du calcul différentiel pour déterminer

le taux d'endettement d'un projet d'investissement immobilier. En

effet, les recommandations du HCSF (Haut Conseil de Stabilité Financière)

s'imposent aux acteurs du crédit immobilier et ne laissent plus rien passer. À

partir de septembre 2021, il n'est plus possible pour les banques

d'appliquer ces calculs sous peine de sanction. Quelles

conséquences pour les investisseurs immobiliers ?

Homki vous explique ce

changement à travers des exemples concrets.

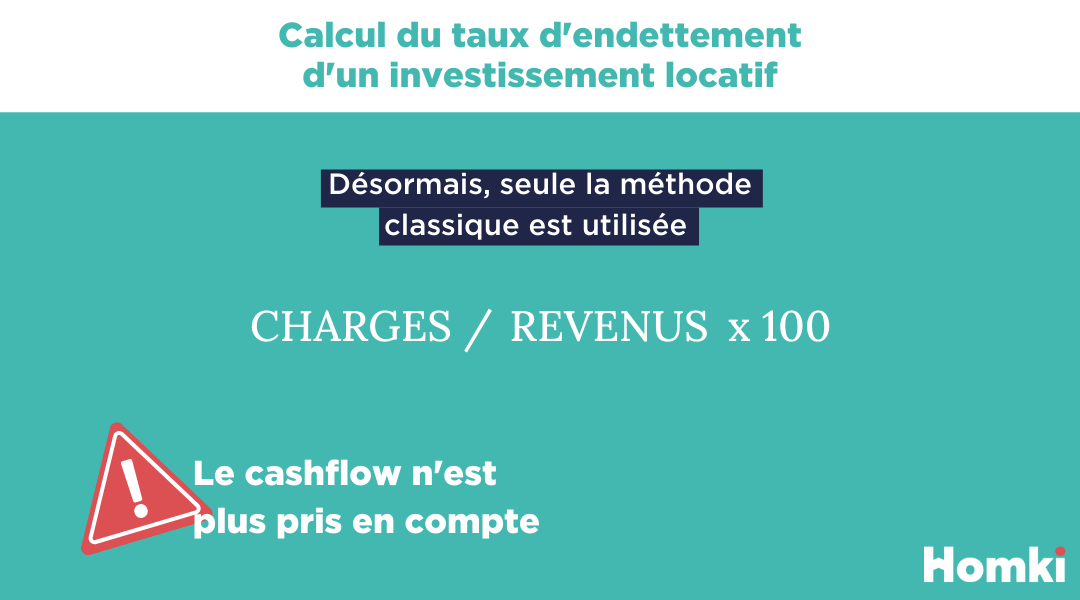

Le calcul différentiel du taux d'endettement : qu'est-ce que c'est ?

Un investisseur ne peut pas dépasser un taux d'endettement de 33%.

Contrairement au calcul standard du taux d'endettement, le calcul en

différentiel, utilisé pour établir les

capacités d'emprunt

pour un investissement locatif, isolait l'investissement du reste des revenus et charges. Il permettait de déterminer si l'investissement générait du

cashflow positif. Un calcul particulièrement favorable pour l'investissement

car il permettait de limiter l'impact sur le taux d'endettement.

Avec le mode de calcul standard, la

rentabilité de chaque investissement n'est pas calculée ! On ne déduit

plus les futurs revenus fonciers (à 70 %) dans la mensualité du crédit, on

les intègre au niveau

des revenus. Le taux d'endettement est calculé en fonction de tous les revenus

et de toutes les charges. Il est donc automatiquement plus haut.

Exemple

Madame O a un salaire de 2 600 € net mensuel. Elle est locataire et

paye 700 € de loyer par mois.

Elle souhaite investir dans un appartement locatif d'une valeur de

240 000 € qui générera un loyer de 1 500 € par mois. La banque

retiendra 70 % de 1500, soit 1050 €.

Si elle fait un crédit de 240 000 € sur 25 ans, ses mensualités seront de

1 000 €, environ.

- Méthode de calcul du taux d'endettement selon les critères actuels HCSF

charges/revenus

(loyer + mensualité du crédit immobilier) / (revenu professionnel + 70% du

loyer perçu)

(700+1 000)/(2600+1500x0.70) x 100 = 1 700/3650 x 100 = 47 %

Le projet n'est pas finançable.

- Méthode de calcul du taux d'endettement selon la méthode du calcul différentiel

Cashflow : 70 % du loyer perçu - mensualités de crédit (1050 - 1 000) =

50 €

(loyer payé - cashflow) / (revenu professionnel) x 100

(700 - 50) / 2600 x 100 = 650/2600 x 100 = ** 25 %**

Avec cette méthode de calcul, ce projet immobilier locatif aurait été

largement finançable.

À savoir : dans la méthode du calcul différentiel, si le cashflow est

positif, cela fait baisser le taux d'endettement.

En revanche, un particulier

propriétaire de sa résidence principale peut obtenir un taux

d'endettement bien plus raisonnable compte tenu du fait qu'il n'a plus de

charge de remboursement.

Les SCI sont-elles concernées par ce changement ?

Dans la même idée, pour une SCI à l'IR,

cela ne fonctionnera pas non plus. L'administration fiscale va

réellement prendre en compte les impôts des investisseurs et non de la SCI en

elle-même. Or, ces règles du HCSF ne s'appliquent pas au crédit professionnel,

seuls les crédits immobiliers sont concernés.

Ainsi, les SCI à l'IS, les SARL de famille ou les activités de location

meublée professionnelle (LMP) pourront être financées à l'aide d'un crédit professionnel

et devraient ne pas pouvoir être éligibles à la qualification de

crédit immobilier.

Quelles conséquences pour l'investissement immobilier ?

Les banques mettent l'accent sur le

financement des résidences principales et les conditions d'octroi de

prêts immobiliers se durcissent. Ainsi, pour ceux qui n'ont pas encore

remboursé l'emprunt de leur résidence principale ou secondaire,

l'investissement locatif s'avère désormais bien plus compliqué. On peut même dire que cette nouvelle

réglementation met un gros coup de frein dans l'investissement locatif,

notamment car elle touche les SCI à l'IR.

De surcroît, le HCSF a demandé aux banques

d'inclure systématiquement le coût de l'assurance de prêt dans le

calcul du taux d'endettement des emprunteurs. Ce qui modifie de nombreux

calculs et force, de fait, à la négociation de l'assurance emprunteur.

Quelles sont les alternatives pour réussir son investissement ?

Il n'existe pas de véritable solution pour contrer cette décision et l'arrêt

de ce calcul. Vous pouvez néanmoins faire le choix d'emprunter

plus longtemps

pour diminuer vos mensualités, ou investir dans un achat à un prix moins élevé.

- Le calcul différentiel du taux d'endettement est désormais terminé.

- Pour un propriétaire qui n'a pas fini de rembourser le prêt immobilier contracté pour l'achat de sa résidence principale, l'investissement locatif sera moins accessible.

- Un investisseur ne peut pas dépasser un taux d'endettement de 33%.

- Dans la méthode du calcul différentiel, si le cashflow est positif, cela fait baisser le taux d'endettement.