Attestation de financement : pourquoi et comment en bénéficier ?

Sommaire

- Qu'est-ce qu'une attestation de financement ?

- Comment obtenir l'attestation de financement fournie par une banque ou un courtier ?

- Pourquoi se procurer une attestation de financement ?

- Quels sont les autres documents qui attestent de ma solvabilité ?

- Attestation de financement et simulation de prêt : quelles différences ?

Si vous recherchez un bien immobilier à acquérir et que vous comptez le

financer à l'aide d'un emprunt bancaire, alors vous pouvez demander une

attestation de financement à votre courtier ou votre banquier.

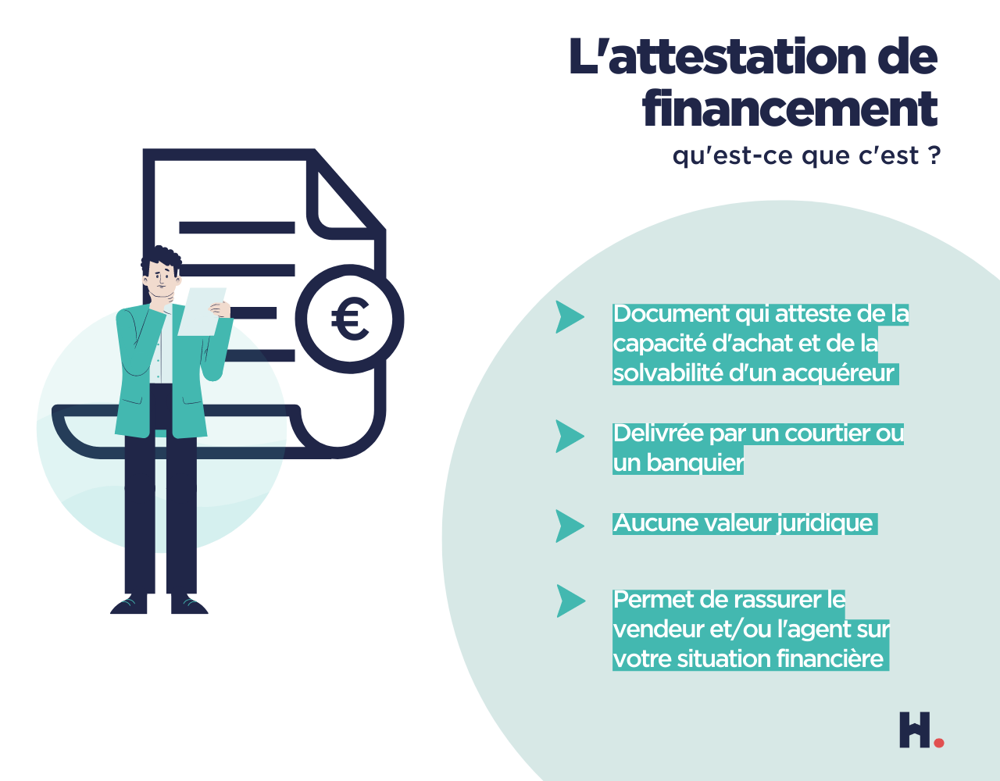

Également nommée attestation « de faisabilité » ou « de prêt », elle permet

avant tout de rassurer vendeur et agent immobilier quant à votre

situation car elle n'a pas de valeur juridique.

Dans un marché où la concurrence s'avère rude, selon les villes, se

démarquer à l'aide d'une attestation de financement peut parfois faire

la différence entre vous les autres acheteurs ! Explications.

Qu'est-ce qu'une attestation de financement ?

Une attestation de financement est un document qui indique que

votre situation financière est suffisamment bonne pour que la banque

accepte de vous

accorder un crédit immobilier

jusqu'à un certain montant afin de financer votre achat. Elle confirme votre

capacité d'emprunt

et votre solvabilité.

Vous pouvez utiliser une attestation de financement pour

confirmer à un agent immobilier ou à un vendeur que vous êtes

en mesure d'acheter une propriété pour un prix et une période donnés.

Ce document émane d'une banque ou d'un courtier et confirme votre capacité à

acheter une propriété d'un point de vue financier. Bien qu'elle ne soit pas

obligatoire, elle fait partie des documents

à joindre à votre offre d'achat immobilier.

Que contient une attestation de financement ?

Une attestation de financement se présente sous la forme d'un

document PDF et non un mail. Elle doit être

signée et cachetée par un organisme émetteur et doit contenir :

- Une date d'émission,

- Votre identité,

- Votre

apport personnel, - Le montant maximal qu'un organisme bancaire peut vous financer,

- Le montant du prêt qu'il est prêt à vous accorder,

- Des mentions légales.

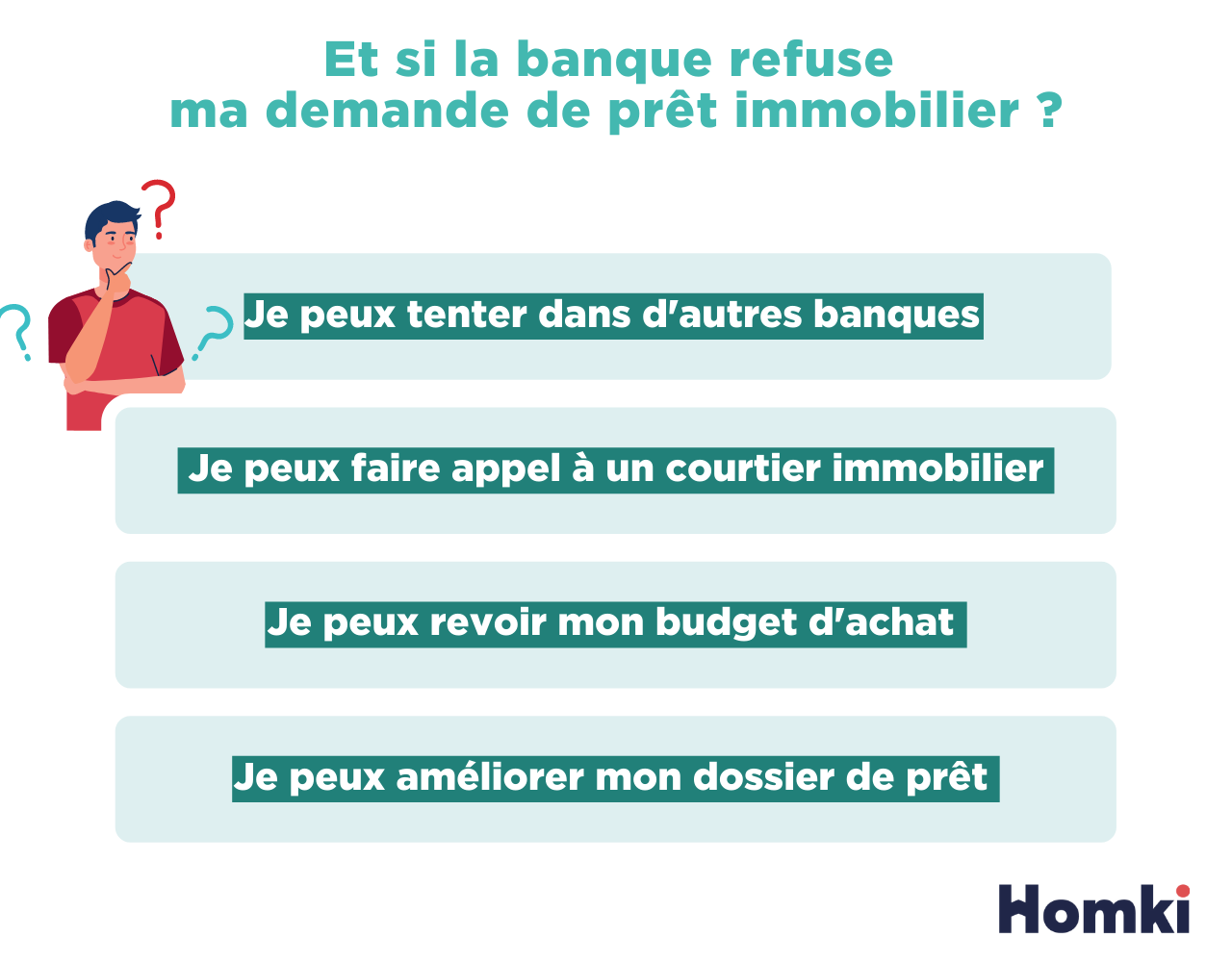

Comment obtenir l'attestation de financement fournie par une banque ou un courtier ?

Pour obtenir une attestation de financement, vous pouvez faire appel à

n'importe quelle banque ou courtier. Après analyse de votre situation

et de vos revenus, ces derniers peuvent vous fournir un certificat de

financement gratuitement et sans engagement. Le temps nécessaire pour

obtenir une réponse varie de quelques heures à plusieurs jours, selon

l'établissement.

Il est vivement conseillé d'éviter les courtiers ou banquiers qui exigent que

vous ayez trouvé un logement

avant de vous fournir un certificat de financement ou une simulation de prêt.

Car si vous êtes dans un marché très tendu comme celui de Paris et que vous

devez agir vite, si vous avez trouvé le bien et toujours pas fait de demande,

il est souvent trop tard.

Les documents à fournir

Après avoir pris contact avec un courtier ou un banquier, vous

devez lui fournir certaines pièces qui lui permettront d'éditer l'attestation :

- Photocopie de votre pièce d'identité,

- Vos trois derniers relevés de comptes bancaires,

- Vos trois derniers bulletins de salaire,

- Un justificatif de votre apport personnel (un document officiel qui fait

état de la preuve du déblocage de fonds tel qu'un PEL, un relevé de compte,

un justificatif de prêt familial etc.).

Des nouvelles solutions rapides

Afin d'obtenir une attestation de financement rapidement, vous pouvez

commencer par calculer votre budget d'achat et effectuer des simulations en

ligne, puis contacter un courtier pour votre emprunt immobilier.

Pourquoi se procurer une attestation de financement ?

En tant qu'acheteur, se procurer une attestation de financement auprès de

banques ou de courtiers est une garantie supplémentaire pour réussir votre

projet d'achat d'appartement ou de maison. Elle a plusieurs avantages :

- Elle prouve votre capacité de financement,

- Elle rassure le vendeur à l'heure où beaucoup se voient refuser leur prêt

après le compromis, - Elle permet de vous démarquer des autres acheteurs auprès des vendeurs et

agents immobiliers.

Quels sont les autres documents qui attestent de ma solvabilité ?

Au-delà de l'attestation de financement, d'autres documents peuvent vous aider

lorsque vous êtes en train de rechercher un bien :

La lettre de confort

La lettre de confort est généralement

jointe à l'attestation de financement. Plus exhaustive, elle est rédigée par

un courtier ou banquier et elle permet d'indiquer l'adresse du bien convoité,

la date de la visite, le montant de l'offre pour, une nouvelle fois,

appuyer la solidité du dossier.

Le plan de financement

Le plan de financement est le document le plus complet. En effet, il reprend

les informations de la simulation de prêt et les adapte au bien que vous vous

apprêtez à acheter. Le plan de financement se fait après la visite et

comprend tous les éléments de votre financement, notamment la durée de

remboursement, l'assurance emprunteur etc. Il vous permet de communiquer le

montant dont vous disposez sur votre compte pour acheter la maison de vos

rêves. Il vous suffit de le demander à votre banque. Ce document peut

également attester d'un don important si nécessaire.

L'attestation de fonds

L'attestation de fonds est un document que votre banque, uniquement, peut

fournir. C'est un document qui atteste que vous

possédez les fonds nécessaires pour acquérir un bien immobilier,

notamment si vous l'achetez comptant.

L'accord de principe

Un accord de principe (également connu sous le nom d'accord de prêt) est

un document émanant d'une banque (et non d'un courtier) indiquant

qu'elle poursuivra l'examen de votre demande de prêt. Il n'a aucune

valeur contractuelle et n'oblige pas la banque à financer votre achat. Il

est souvent délivré après l'acceptation de votre offre d'achat et

ne remplace pas l'attestation de financement qui vous sera envoyé plus

rapidement (en amont de l'offre).

Attestation de financement et simulation de prêt : quelles différences ?

Une attestation de financement est à ne pas confondre avec la

simulation de prêt qui, elle, est beaucoup plus

exhaustive et précise. La simulation de prêt est un document qui fournit

plus d'informations sur le possible emprunt souscrit en informant le vendeur

ou l'agent du futur taux d'endettement, des

mensualités selon un prix d'achat etc.

- L'attestation de financement garantit votre solvabilité et votre capacité d'endettement.

- Elle contient des informations sur votre profil, situation, votre apport, des informations sur votre possible prêt et la signature de la banque ou du courtier.

- Vous procurer une attestation de financement vous aidera grandement à vous démarquer des acquéreurs auprès du vendeur ou de l'agent en charge de la vente du bien.

- Il existe d'autres documents qui attestent de votre capacité de financement.