Achat immobilier : que faire en cas de refus de prêt ?

Sommaire

Vous avez eu un coup de cœur pour un bien, l'offre a été acceptée sauf que

votre banque a refusé de vous accorder le prêt immobilier ? Un coup dur

pour vous, mais une situation ordinaire dans le monde du prêt bancaire ! Car

l'accès à la propriété n'est pas un droit pour tous. Et même si les

taux sont particulièrement intéressants, les banques, de plus en plus

frileuses, n'hésitent pas à

se protéger. Homki vous

livre quelques conseils pour que vous

retentiez votre chance en ayant toutes les cartes en main afin de

réussir votre projet immobilier.

Pourquoi les banques refusent-elles un prêt immobilier ?

Une banque refuse quasi systématiquement un taux d'endettement supérieur à 33 % (officiellement 35 %, mais cela reste rare). Par peur que vous n'arriviez plus à rembourser, par peur que le « reste à vivre » ne soit pas suffisant. Tout simplement, car le bien paraît au-dessus de vos moyens financiers.

Lorsque vous faites une demande de

crédit immobilier, un grand nombre de

calculs et d'aspects quant à votre situation personnelle et professionnelle

entrent en jeu. Autant de raisons de refus existent… Une

situation professionnelle trop instable, des

antécédents d'incident bancaire, d'autres crédits en cours (à la consommation, par exemple) peuvent être

rédhibitoires pour les établissements bancaires. Ces derniers,

lorsqu'ils reçoivent votre dossier de demande, étudient avec

attention votre capacité de remboursement et prennent en compte votre

apport personnel.

Refus de prêt immobilier par l'assurance emprunteur

Lorsqu'un prêt vous est octroyé, généralement, il est complété d'une

assurance emprunteur qui a pour but de protéger la banque en cas de non-paiement des mensualités.

Il s'avère que les assurances ont, elles aussi,

des critères d'acceptation sévères, voire des critères d'exclusion…

Problèmes de santé, pratique d'un sport à risque, antécédents médicaux lourds : souscrire une assurance emprunteur peut

s'avérer plus inaccessible pour certains profils.

Il est toutefois possible, depuis la loi Lagarde de 2010, de

souscrire un contrat auprès d'une assurance externe à celle de sa banque. Cela permet d'étudier la concurrence et de potentiellement trouver une

alternative adaptée à sa situation. Car il existe, en effet, des

dispositifs qui facilitent l'accès à l'assurance emprunteur

pour les profils particuliers : en cas de problèmes de santé ou

d'antécédents médicaux (comme la Convention AERAS). L'emprunteur peut ainsi se

tourner vers la concurrence et solliciter une couverture auprès d'une

autre compagnie d'assurance.

La condition suspensive de prêt

Après la signature du

compromis ou de la

promesse de vente, qui dessine la vente, vous

disposez de quelques semaines pour que votre banque accepte de vous accorder

le prêt en amont de l'acte authentique. Cette période permet pour le futur

acquéreur d'obtenir tous les crédits inhérents à la vente.

L'avant-contrat comporte obligatoirement

une condition suspensive d'obtention de prêt si l'acquéreur doit faire

un emprunt. S'il n'obtient pas l'accord de prêt,

la vente ne se réalisera pas. Il faut obligatoirement transmettre la

preuve du refus. Cela permet de protéger le futur acheteur qui est en droit de

renoncer légalement et gratuitement à acquérir le bien dans ce cas

précis.

Les délais à respecter

Le délai à respecter pour obtenir le prêt est

formulé lors de la signature du compromis ou de la promesse de vente.

Généralement, il est fixé à 45 jours à compter du jour de la signature.

Au terme de ce délai, l'acquéreur

fournit le justificatif de l'obtention de l'offre de prêt.

Il est courant que le futur acquéreur verse un

dépôt de garantie de 5 % du prix de vente lors de la signature de

l'avant-contrat (jusqu'à 10 %). C'est le notaire qui encaisse la somme sur un

compte séquestre. S'il n'obtient pas le prêt, il

récupérera intégralement la somme.

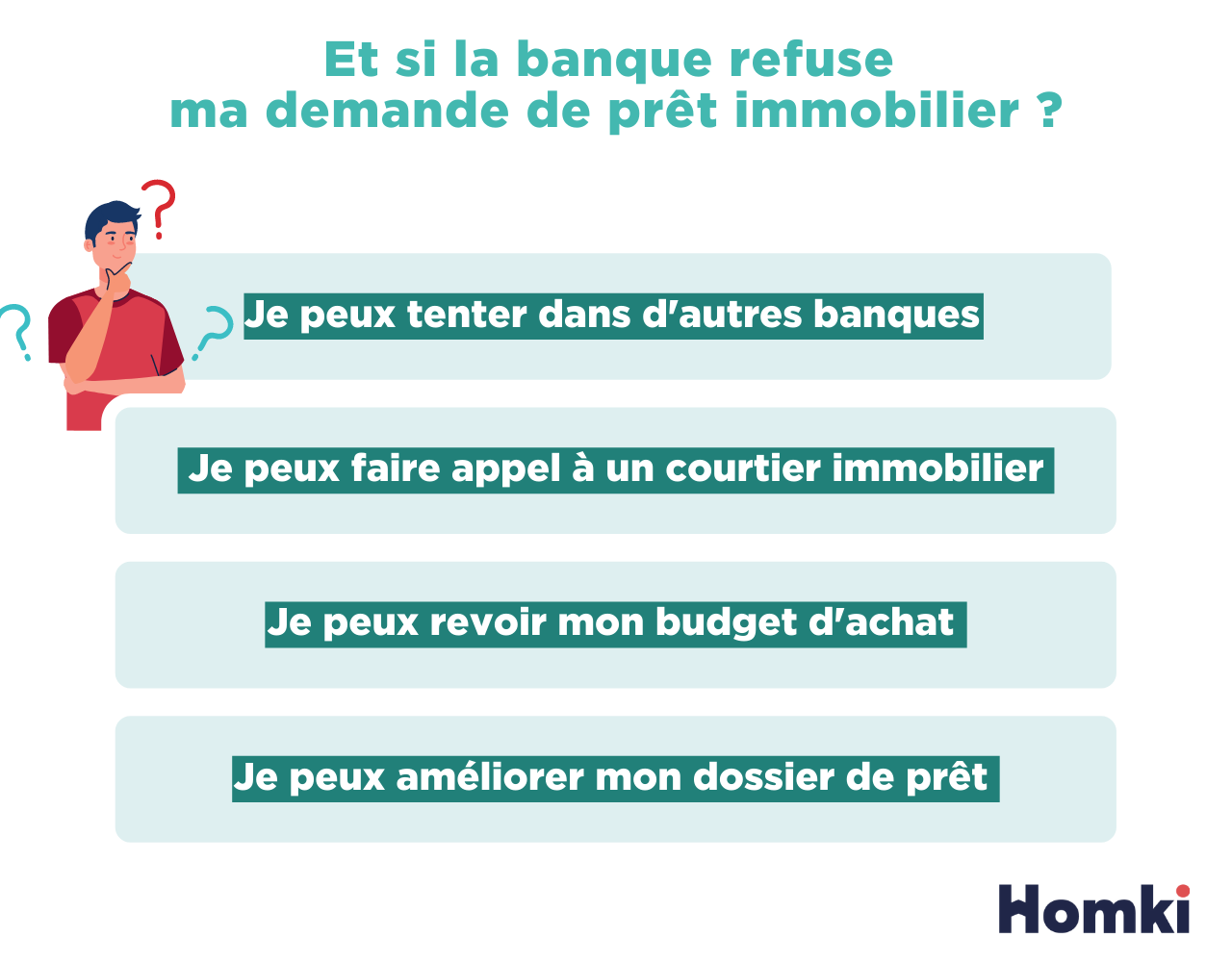

Tenter sa chance dans une autre banque

La plupart des Français empruntent sur 20 ans pour financer leur achat

immobilier… Ainsi, choisir l'établissement bancaire qui vous accompagnera

durant toutes ces années revêt une grande importance. Si l'un d'entre

eux refuse votre demande, ne baissez pas les bras ! Il en existe une multitude

qui pourraient convenir davantage à votre projet. Vous pouvez ainsi

tenter d'organiser des rendez-vous dans plusieurs agences, cela

prouvera en outre votre sérieux et votre motivation à votre vendeur ou à

l'agent immobilier chargé de la vente.

Faire appel à un courtier immobilier

Les courtiers en crédit immobilier sont des professionnels qui vous

accompagnent dans la recherche d'un prêt adapté à votre profil et votre

situation. Ils démarchent à votre place les établissements bancaires et

négocient pour vous permettre de trouver le meilleur taux. Ils

mettent tout en œuvre pour que vous trouviez un prêt sur-mesure en

fonction des points positifs ou négatifs de votre dossier.

En outre, leur rôle est de vous aider lors de la réalisation de votre

dossier de prêt, de vous conseiller tout au long de la démarche.

Demander l'aide d'un courtier immobilier peut convenir à

des profils aisés comme des dossiers difficiles. Sachant que la

commission ne sera effective que lorsque vous aurez accepté l'offre de prêt

obtenu grâce à son travail. En cas de refus de prêt, cela peut

s'avérer très utile pour comprendre les raisons de l'échec et trouver

d'autres solutions.

Améliorer son dossier de prêt

Il est possible que vous vous soyez trop précipité dans la demande

de prêt et que votre projet ne soit pas réalisable. Posez-vous la question :

suis-je prêt à financer un achat immobilier ? Tant de facteurs entrent

en jeu dans cette demande, qu'il est courant d'espérer pouvoir contracter un

emprunt trop ambitieux. Parfois, la conclusion sera la même partout :

vous devez assainir votre situation financière ou trouver un emploi

plus stable. Dans ces cas-là, n'hésitez pas à améliorer votre situation

et retenter quelques mois plus tard.

Revoir son budget d'achat

Si votre demande de prêt a été refusée et que l'achat du bien en

question vous est passé sous le nez, ne perdez pas espoir. Peut-être que, tout

simplement, vous avez surestimé votre budget d'achat ? Il vaut mieux

être sûr de continuer à vivre convenablement que s'endetter avec un

prêt qui perturbera vos finances mensuelles.

- Tentez votre chance dans plusieurs banques pour réussir à obtenir un prêt intéressant.

- N'hésitez pas à faire appel à un courtier en crédit immobilier pour qu'il vous aide à trouver une solution adaptée.

- Revoyez votre budget d'achat à la baisse ou améliorez votre dossier de prêt.

- Réalisez une étude de marché sur les différentes assurances d'emprunt.