Le prêt relais : comment ça marche ?

Sommaire

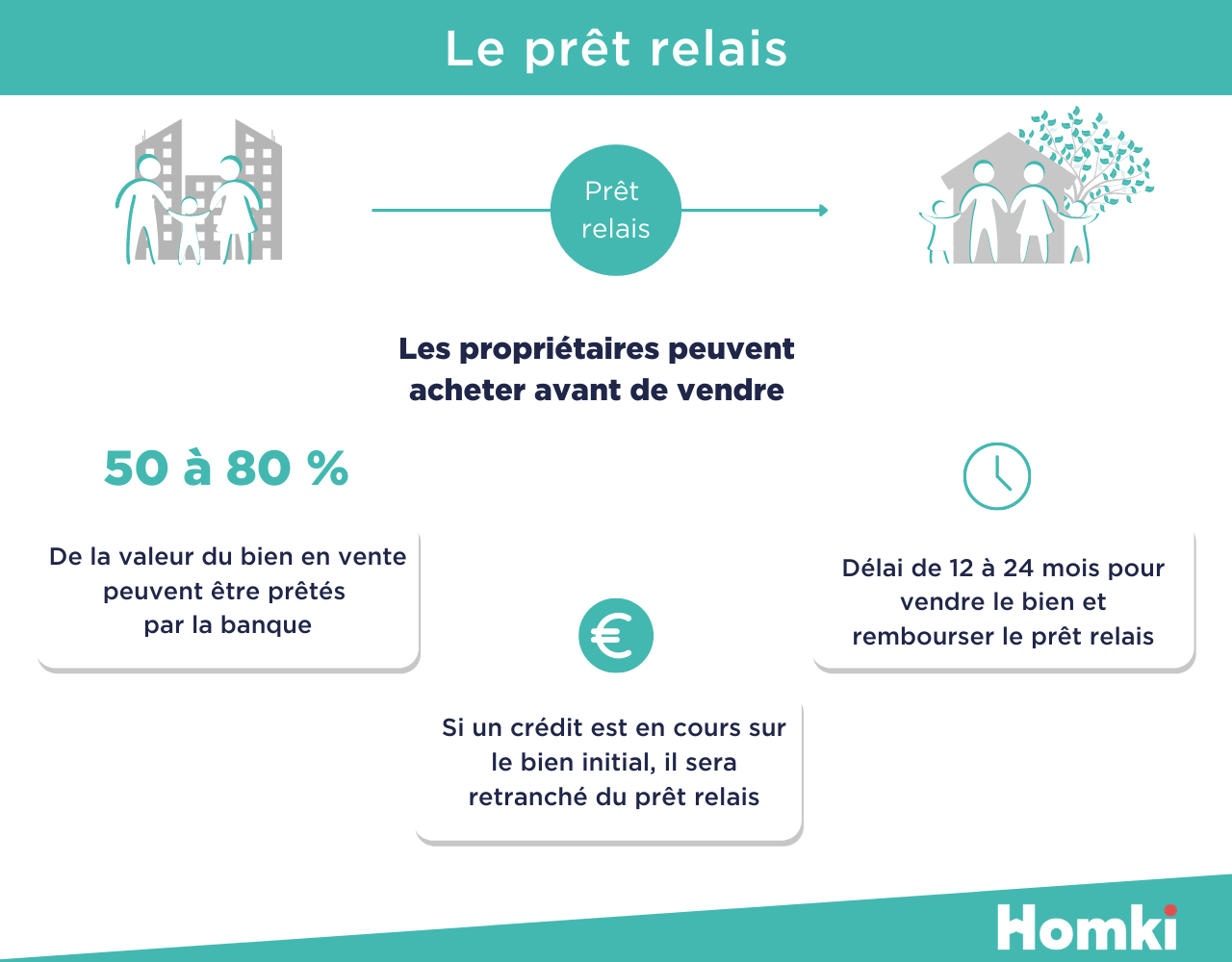

Vous souhaitez acheter avant de vendre ? Vous avez trouvé le logement de vos rêves mais vous tardez à vendre le vôtre, initialement prévu pour financer cet achat ? Comme son nom l'indique, il existe un prêt bancaire qui “prend le relais” : le prêt relais finance votre achat en attendant que vous ayez vendu votre bien. Homki vous détaille ainsi toutes les choses à savoir sur ce financement particulier.

Le prêt relais : dans quel but ?

Le prêt relais, ou crédit relais, est une méthode de financement mise en place lorsque la vente et l'achat immobilier ne coïncident pas.

- Il sert de crédit transitoire et permet ainsi de financer le nouveau bien en attendant d'avoir les fonds nécessaires.

- C'est un emprunt accordé de courte durée : de 12 mois à 24 mois.

- Le principe de remboursement différé permet de rembourser ce prêt directement lorsque le bien est vendu.

- Pendant cette période de transition, l'emprunteur rembourse seulement les intérêts et la prime d'assurance liés à ce crédit. Certains établissements bancaires peuvent néanmoins permettre de différer le remboursement des intérêts.

Comment ça marche ?

Souscrire un prêt relais paraît comme étant la solution idéale en cas de période de transition, or, plusieurs facteurs sont à prendre en compte. Avant tout, il faut être conscient que la banque ne peut accorder un emprunt que de 60 % à 80 %, en moyenne, de la valeur vénale du bien mis en vente.

Si le bien que vous achetez est plus cher, il faut impérativement disposer d'un apport personnel pour compléter le prix d'achat, ou évidemment, penser à souscrire un prêt à long terme en même temps. Si les capacités financières ne sont pas suffisantes, la banque n'accorde pas ces prêts. En outre, sachez que si vous avez un crédit en cours pour le bien en vente, celui-ci sera retranché du prêt relais.

Les types de prêts relais

Prêt relais sec

Le prêt relais sec est un emprunt bancaire qui finance la totalité de l'achat du prochain bien immobilier. Il n'est pas couplé à un autre prêt. Il n'est envisageable que lors de cas très particuliers : il faut avoir terminé de payer son bien, ne plus avoir de crédit en cours, et vouloir vendre pour acheter un bien à un prix plus bas que le prix du bien en vente. Par exemple, si l'on veut acheter plus petit, ou dans une ville moins chère.

Prêt relais associé

Contrairement au prêt relais sec, le prêt relais associé sert à financer l'achat d'un bien plus cher. Si vous déménagez pour plus grand, ou dans une ville où les prix sont plus élevés, un prêt relais sec ne peut pas financer cet achat. Vous devrez ainsi coupler votre prêt relais par un prêt immobilier classique, également nommé “prêt long terme”. Tant que la vente du bien n'a pas eu lieu, l'emprunteur paie donc les intérêts du prêt relais ainsi que les mensualités du crédit.

Prêt relais rachat

Il est possible de faire racheter votre prêt relais par votre banque afin de lisser l'ensemble de vos mensualités si le taux d'endettement maximum est atteint à cause de la seule mensualité du prêt relais. Cela allonge la durée du prêt mais permet de réduire les mensualités.

Votre ancien emprunt qui concernait le bien en vente sera ainsi racheté et tous vos crédits immobiliers seront regroupés pour vous aider à réaliser votre projet de déménagement. Le remboursement du capital commence tout de suite, mais il permet à l'emprunteur de ne pas être soumis à une date butoir pour vendre.

Calcul du montant du prêt relais

Le montant envisagé pour le prêt relais dépend de plusieurs éléments :

- Votre bien à vendre : son prix de revente estimé, le capital restant dû ;

- Votre bien à acquérir : s'il est ancien, ou neuf, et son prix de vente hors frais de notaire ;

- Votre nouveau financement souhaité : la durée et le taux d'intérêt souhaités pour le crédit relais, et éventuellement le prêt à long terme.

Ne pas oublier que les banques ne contractent pas les dossiers au-dessus de 33% d'endettement et que celles-ci prennent en compte le marché immobilier local ainsi que votre situation financière.

La durée et les taux du prêt relais

Le prêt relais est généralement accordé pour un an, renouvelable une fois, soit 24 mois maximum. C'est ainsi un prêt à court terme.

Les taux, parallèlement aux facteurs pris en compte, sont relatifs. Elles dépendent du dossier de financement : les revenus, les évolutions, l'endettement et le patrimoine. La banque va appliquer un taux d'intérêt sur le montant de votre prêt relais. Généralement, les intérêts vont être payés chaque mois, mais il peut être envisageable de demander une franchise totale qui permettra un amortissement différé.

En moyenne, le taux prêt relais est estimé en moyenne à 1,1% (Source crédit logement, 2019). Vous pouvez faire des demandes auprès d'organismes bancaires pour trouver les meilleurs taux.

En cas de non vente du bien

Si le bien n'est pas vendu dans le délai imparti, la banque peut exiger le remboursement du prêt relais. Néanmoins, dans les faits, elle peut vous proposer des solutions, selon votre situation :

- De prolonger le prêt relais ;

- De transformer le prêt relais en prêt amortissable à long terme en mettant le bien initial en location.

Conseils et limites

Le seul, et pas des moindres, avantage de souscrire un prêt relais est d'éviter une période de transition (où vous pourriez éventuellement faire une location) lorsque la vente et l'achat ne sont pas synchronisés. Elle permet de ne pas passer à côté du bien idéal et de ne pas brader son bien pour le vendre dans l'urgence et prendre son temps pour trouver preneur.

Toutefois, il est important d'être conscients des inconvénients. Avant tout, les frais que ce financement peut engendrer : les taux d'emprunt et l'assurance emprunteur. Comprenez également que pas tout le monde ne peut se permettre de choisir cette solution et parfois, la banque, elle-même, vous conseillera de vendre votre bien d'abord.

Enfin, ne pas oublier que le prêt relais n'a pas de durée indéterminée donc il faut être sûr de vendre son bien dans les deux ans au maximum. Il faut être conscient que le crédit en cours sera retranché du prêt relais qui lui est estimé à 70% du prix de vente du bien. Sachant que la banque procède elle-même à l'estimation de votre bien pour faire le calcul du prêt relais.

- Le prêt relais est un prêt bancaire qui finance votre achat en attendant que vous ayez vendu votre bien.

- Il dépend de plusieurs facteurs tels que le capital restant dû de votre bien à vendre, le prix d'achat etc.

- L'organisme bancaire ne peut prêter que 70% du prix de vente du bien, en moyenne.

- Il faut absolument vendre le bien, dans les 24 mois maximum, pour rembourser le prêt relais.