Vendre son bien immobilier avant le remboursement total du prêt, est-ce possible ?

Sommaire

C'est la question que de nombreux propriétaires se posent lorsqu'un événement

de vie ou un changement de situation personnelle les pousse à déménager plus

tôt que prévu. Heureusement, il existe des

solutions pour revendre son bien

quand le prêt n'est pas arrivé à terme.

Quelles options s'offrent à vous ? Quelles sont les démarches à entreprendre

si le prix de vente de votre bien ne couvre pas entièrement le capital restant

dû ? Découvrez tout ce qu'il faut savoir pour

transformer la vente anticipée de votre logement en opportunité.

Le remboursement anticipé du prêt

Si vous vendez votre bien avant la date finale de votre prêt, il est fort

probable que votre banque vous demande un

remboursement anticipé du bien. Lorsque la vente est conclue, le

notaire verse le capital restant dû à la banque, et s'il y'a un excédent, il

vous est reversé. 5 choses à savoir :

-

Si le prix de la vente ne suffit pas à couvrir la totalité

du capital restant dû à la banque, vous allez devoir

payer la somme restante. -

En plus du capital restant dû, étant donné que l'établissement de crédit

ne bénéficiera pas des intérêts dans leur intégralité, vous devrez lui

verser des indemnités de remboursement (IRA). -

Le montant des IRA est plafonné et ne peut excéder

six mois d'intérêts, ou 3 % du capital restant dû, seul le

montant le plus faible sera retenu. -

Dans certains cas comme une mutation professionnelle, la

perte d'un conjoint ou d'un emploi, si le prêt a été contracté après

le 1er juillet 1999, vous ne devrez aucune indemnité de remboursement

anticipé. -

Si vous avez souscrit à un prêt à taux zéro, un

prêt d'accession sociale ou un prêt conventionné classique,

vous ne pouvez pas revendre votre bien avant d'avoir remboursé

intégralement votre prêt. Vous pouvez, si une clause le prévoit dans

le contrat de prêt signé initialement, réaliser un

transfert de votre prêt.

Que faire si le montant de la vente ne couvre pas la totalité du prêt ?

Si le montant de la vente de votre bien initial ne permet pas de

rembourser la totalité du capital restant dû de votre prêt actuel, vous

pouvez réaliser un remboursement anticipé partiel. Le procédé

est exactement le même qu'avec le remboursement anticipé, sauf que vous

devez continuer à rembourser le montant qu'il reste.

Pour ce faire, vous avez deux possibilités :

-

Diminuer le montant de vos mensualités, tout en gardant la durée initialement prévue du bien ;

-

Conserver le même montant de mensualités, mais écourter le prêt.

Le transfert de prêt

Bien que cette pratique soit peu pratiquée en France, si elle est stipulée

dans le contrat initial du prêt, il est possible de réaliser un

transfert de prêt au sein du même

établissement de crédit. Elle nécessite cependant plusieurs

conditions :

-

La vente et l'achat doivent se réaliser sous un délai de six mois ;

-

Le montant du nouveau bien doit être supérieur ou égal au montant restant

dû (sinon, la situation n'est pas profitable pour le prêteur).

Si vous réunissez ces conditions, alors vous pouvez transférer le prêt du

bien que vous vendez à celui que vous achetez. Vous bénéficiez alors du

même taux d'intérêt et de la même durée que

celui que vous avez contracté initialement.

C'est une alternative extrêmement intéressante si vous

avez contracté votre prêt à une période ou les taux

d'intérêt étaient plus avantageux qu'actuellement. De

plus, vous ne devez aucune indemnité de remboursement anticipé et

vous devrez vous acquitter uniquement des frais de dossier.

Le prêt relais

Si vous souhaitez acheter un nouveau bien mais que la vente de votre

logement actuel prend plus de temps que prévu, vous pouvez avoir recours au

prêt relais.

D'une durée prévue entre 12 à 24 mois, le prêt relais permet

au propriétaire de bénéficier d'une partie de la valeur du logement mis en

vente, s'élevant en moyenne à 70% de la valeur du bien, selon l'état

du marché immobilier et l'avancée du projet de vente. Le propriétaire

recevra un plus gros montant si une offre a déjà été déposée sur son

bien.

Comme pour un prêt immobilier classique, le propriétaire doit payer des

intérêts ainsi que souscrire à une assurance

emprunteur. Une fois la vente réalisée, le notaire verse le produit

de la vente permettant de couvrir le montant du prêt relais. Le prêt relais

vous offre deux options de remboursement pendant sa durée :

-

Vous pouvez choisir de payer mensuellement l'assurance emprunteur

uniquement, et rembourser en une seule fois le capital et les intérêts à

la fin du prêt relais -

Vous pouvez aussi opter pour le paiement mensuel de l'assurance emprunteur

et des intérêts, avec un remboursement du capital en un versement unique à

l'échéance du prêt relais.

Les autres modalités à prendre en compte

Lorsque vous envisagez la vente de votre bien immobilier avant la fin

de votre prêt, il est essentiel de prendre en compte d'autres aspects

financiers et légaux. Au-delà des stratégies de remboursement ou de

transfert de prêt, il y a des modalités importantes à considérer,

telles que

l'assurance emprunteur, la caution, et l'hypothèque.

Chacun de ces éléments joue un rôle crucial dans la gestion de votre

prêt immobilier et peut avoir des implications significatives sur vos

finances et obligations légales lors d'un remboursement anticipé ou

d'un transfert de prêt.

L'assurance emprunteur

Dans le cadre d'un remboursement anticipé, si vous avez souscrit à une

assurance de prêt externe à votre banque, vous devez lui

envoyer une attestation de votre banque stipulant que le prêt a été

clôturé afin que l'assurance s'arrête. Dans le cas d'un transfert de

crédit, si le montant reste le même que prévu initialement et que seul le

bien concerné par le prêt est modifié, vous pouvez garder votre

assurance emprunteur. Si d'autres critères doivent être modifiés comme le

montant du prêt ou la durée, alors l'assurance devra être

adaptée selon ces nouvelles modalités.

La caution

Si vous avez choisi l'option de caution bancaire en tant que garantie,

elle prend fin en même temps que le remboursement anticipé du prêt.

Si vous transférez votre prêt, la caution peut être conservée au

même titre que l'assurance emprunteur, à moins que le montant du prêt ait

augmenté, vous devrez alors ajouter une garantie

supplémentaire.

L'hypothèque

Dans le cas de l'hypothèque, la fin des engagements ne se fait pas

automatiquement et nécessite une levée d'hypothèque réalisée par un

notaire. Il acte la cession du bien, si le restant dû est

totalement remboursé. Dans le cas contraire, l'hypothèque ne

pourra pas être levée, cependant, elle pourra être transférée sur

bien que vous achetez.

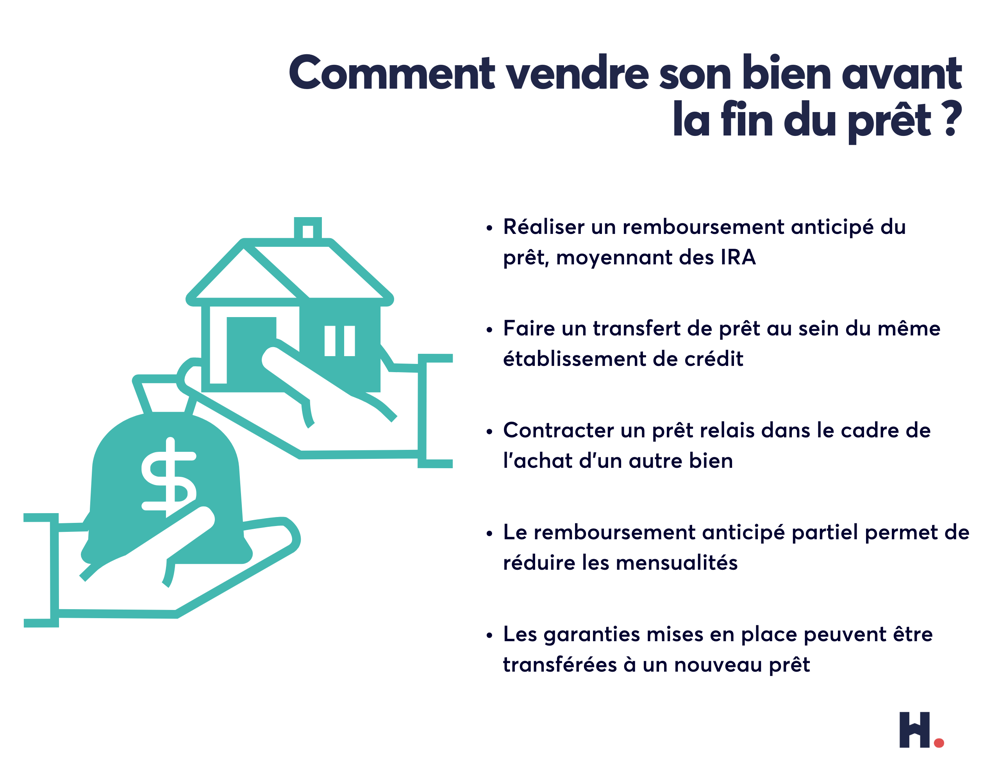

- Le remboursement anticipé de prêt est la solution la plus commune, mais

elle engendre des frais. - Le transfert de prêt permet de conserver son prêt initial à un taux

avantageux. - Le prêt relais finance partiellement l'achat d'un nouveau bien si la

vente de l'ancien tarde. - L'assurance et les garanties sont à adapter ou stopper lors d'un

remboursement anticipé du prêt.