Faut-il vendre avant d’acheter ?

Sommaire

Vous souhaitez vous séparer de votre appartement, ou votre maison, mais vous n'avez toujours pas trouvé votre prochain logement ? À l'inverse, vous avez craqué sur le bien de vos rêves mais vous n'avez pas trouvé acquéreur pour le vôtre ? Vendre pour acheter ou acheter avant de vendre ? Difficile d'y voir clair. Pourtant, les deux possibilités restent envisageables, il n'y a pas de réponse mathématique !

Il faut prendre en considération tous les paramètres et rester vigilant afin de faire le choix idéal en fonction de votre situation. Dans ce guide, Homki vous renseigne sur tous les avantages et risques des deux possibilités lorsqu'un déménagement se profile.

Vendre avant d'acheter : avantages et risques

Si vous envisagez de changer de logement, étape décisive de votre vie, il est essentiel de maîtriser vos dépenses, surtout si la vente de votre bien est censée financer une partie de votre futur achat. Car lorsque l'on vend pour racheter, souvent, c'est pour trouver plus grand, ou mieux placé, donc plus cher. Parfois, c'est simplement pour changer de lieu de vie, ou acheter à deux. Toujours est-il que dans chaque situation, il faut fixer un budget d'achat maximal. Vous devez ainsi visiter des biens qui sont dans vos moyens financiers.

Vendre avant d'acheter : le choix de la sécurité

Il est communément admis qu'il faut posséder un apport financier de 10% du prix d'achat pour obtenir un prêt immobilier (5% dans le cas d'un achat d'un bien neuf). Prendre la décision de vendre avant d'acheter, c'est avant tout se mettre à l'abri d'un stress évident : celui de ne pas trouver d'acquéreur dans les temps. Dans ce cas, vous serez obligé de supporter les charges de deux habitations. Pour une grande majorité, c'est une situation financièrement inenvisageable.

En fonction de votre situation financière, et de votre projet immobilier, privilégiez le choix de la sécurité. Afin de ne pas avoir de mauvaise surprise lors de la vente, vous devez faire attention : il est évident que si vous achetez pour plus cher, il faut être raisonnable lors de l'estimation de son bien en vente jusqu'à revoir vos prétentions. Ainsi, acheter avant de vendre peut constituer un gros risque pour ceux qui ont prévu de vendre leur bien à un prix élevé en fonction des prix du marché. Ils pourraient en effet mettre du temps à vendre ou bénéficier en fin de compte d'un apport plus bas qu'espéré. En effet, lors d'une acquisition, il faut disposer de fonds propres, ne serait-ce que pour financer les frais d'acquisition (notaire, impôts et taxes). Généralement, ces fonds propres sont immobilisés dans le bien déjà acquis et ne seront disponibles que lors de la vente de celui-ci. Ainsi, si vous commencez par la vente de votre logement, vous allez connaître le montant exact de votre apport personnel et vous serez en mesure d'évaluer le montant de votre emprunt complémentaire pour financer votre nouvelle acquisition. Cela peut s'avérer plus rassurant.

Vendre avant d'acheter : devoir trouver un logement avant de trouver son acquisition

Il est possible de se retrouver dans une phase de transition lorsque l'on vend avant d'acheter. Par conséquent, il ne faut pas toujours se précipiter dans la vente et, ainsi, convenablement dessiner son projet. Si vous approchez de la remise de clés du bien vendu, que vous n'avez pas trouvé de nouveau bien à acquérir ou, si votre objectif est d'acheter un bien nécessitant des travaux importants prévus sur plusieurs mois, vous devrez choisir l'une de ces solutions :

- Louer un logement en longue durée dans l'attente de trouver un bien à acquérir : potentiellement, payer des honoraires d'agence, risquer la perte d'une caution, perdre des liquidités que vous auriez pu investir dans le prochain bien. Vous pouvez également louer un logement courte durée, meublé, si vous pensez trouver très rapidement, sachez toutefois qu'il coûte généralement plus cher. La location transitoire reste une solution appréciée lorsque la recherche du prochain achat prend plus de temps que prévu.

- Loger chez une personne de votre entourage. Cela implique, souvent, la location d'un garde-meubles, ce qui peut vite constituer un coût important. C'est une solution pratique pour une personne seule, voire un couple, mais plus compliquée pour une famille avec enfants. C'est à vous de voir si vous acceptez le fait de ne pas avoir de “chez vous” pendant une période indéterminée.

Acheter avant de vendre : avantages et risques

Acheter avant de vendre : tout dépend de l'attractivité du bien en vente

Pour savoir quelle décision prendre entre vendre avant d'acheter ou acheter avant de vendre, il faut être conscient de l'état et des tendances du marché. Mon bien sera-t-il facile à vendre ? C'est la question la plus importante. Si le bien est dans un marché qui croule sous les offres, avec peu de demandes, qu'il n'est pas rénové ou que vous espérez un net vendeur trop élevé, alors n'envisagez pas d'acheter avant de vendre. Certains biens reçoivent des offres dans la journée de leur mise en vente, d'autres mettent des années. Si vous vous rendez compte qu'il existe déjà des biens similaires au vôtre sur le marché ne trouvant pas d'acquéreurs depuis plusieurs mois, alors vous devez faire attention à ne pas vous précipiter dans la recherche et l'achat du prochain logement. A contrario, si vous vendez un bien à un prix raisonnable, à fort potentiel d'attractivité, vous pouvez facilement espérer de faire coïncider les deux transactions !

Acheter avant de vendre : les risques du prêt relais

Si vous achetez avant de vendre, la banque peut vous avancer les fonds du nouveau bien en attendant la cession de l'ancien. C'est que l'on appelle le prêt relais. Pendant ce laps de temps, vous paierez des intérêts et la prime d'assurance. Mais, attention, beaucoup de facteurs entrent en jeu ! Le prêteur prend en compte le marché immobilier local ainsi que votre situation. À travers le prêt relais, la banque peut ne financer que 60 % à 80 %, en moyenne, du bien à vendre. Elle prêtera un montant plus élevé et un meilleur taux nominal de crédit si vous vendez votre résidence principale dans une zone tendue, par exemple.

Néanmoins, s'il y a encore un crédit en cours sur le bien à vendre, ce montant sera retranché du prêt relais. Dans l'hypothèse où il vous resterait 100 000€ à régler sur votre bien estimé à 200 000€, votre prêt relais ne pourrait être que de 40 000 euros à peu près, calculé : 70% de 200 000€ (140 000 euros) moins 100 000 euros (le montant restant dû). Autant dire que si vous n'avez pas remboursé une grande partie de votre prêt immobilier pour le bien à vendre, il est plus raisonnable de ne pas penser au prêt relais… D'autant plus que vous pourrez certainement être soumis à une hypothèque qui permettrait à la banque de s'assurer de récupérer les fonds de la vente du bien concerné et également d'une levée d'hypothèque lors de la transaction. Ce qui ajouterait des frais supplémentaires conséquents.

Penser à la vente longue pour faire coïncider les deux déménagements

Lorsque l'on est obligé de vendre avant d'acheter et que l'on tarde à trouver le nouveau logement, cela suppose d'organiser deux déménagements, ce qui peut engendrer des frais supplémentaires. Il existe néanmoins une solution, celle d'envisager la vente longue.

- La vente longue permet d'allonger le délai entre le compromis ou promesse de vente et la signature de l'acte authentique. Sachez qu'en France, ce délai est de deux mois et demi en moyenne. Dans le cas d'une vente longue, vous pouvez vous accorder avec l'acquéreur afin d'organiser la signature définitive à une date éloignée, jusqu'à 6 mois après le compromis, voire plus ! Histoire de vous donner un peu de répit afin de trouver votre prochain bien. Ou permettre à l'acquéreur de recevoir les fonds nécessaires ! Dans cette situation, vous pouvez verser une compensation financière à l'acquéreur, qui vous arrange, et cette somme sera simplement prélevée du prix de vente au moment de la signature (ces frais demeurent néanmoins inférieurs à ceux déboursés pour louer).

Si aucune de ces solutions n'est envisageable : il faut acheter avant de vendre ! L'idéal reste de faire coïncider les deux transactions. Sachez que c'est possible si vous n'avez pas d'exigences irréalisables sur le choix de votre bien à acquérir, si votre bien en vente est à un prix raisonnable en fonction du marché immobilier et qu'il n'a pas de défauts rédhibitoires.

Ma situation personnelle me permet-elle de prendre des risques ?

Vendre avant d'acheter ou acheter avant de vente est un choix qui doit se faire en fonction de votre situation personnelle. Déménager pour trouver mieux, déménager pour changer de ville, déménager pour trouver moins cher, déménager suite à une séparation, déménager en vue d'une naissance ? Acheter avant de vendre demeure un acte plus audacieux, libre à vous de choisir la meilleure solution en fonction de vos obligations et de vos envies. Voici quelques conseils :

-

Si vous ne voulez ou ne pouvez pas contracter de prêt immobilier et avez prévu de financer la totalité du bien avec les fonds récupérés de la vente, alors vous serez obligés de vendre avant d'acheter. C'est le cas par exemple des personnes âgées.

-

Si vous habitez seul, que cela ne vous dérange pas de loger chez un ami, que vous n'êtes pas pressé et que vous déménagez en vue d'un achat coup de cœur, n'ayez pas peur de vendre avant d'acheter.

-

Tandis que si vous êtes une famille avec plusieurs enfants, qu'un déménagement implique un bouleversement pour votre foyer, évitez d'en faire deux en quelques mois ! Privilégiez ainsi la recherche de votre prochain logement, cela vous évitera de subir un stress supplémentaire lors d'une phase de transition. À condition évidemment d'en avoir la capacité financière, ou de négocier une vente longue pour votre achat.

-

Si vous n'avez pas peur de vous projeter dans un achat alors que votre bien n'est pas encore vendu, vous aurez davantage d'opportunités. Et vous ne passerez pas à côté du logement de vos rêves ! En ayant le goût du risque, vous pourrez aisément acheter avant de vendre votre bien.

Se faire conseiller par un professionnel de l'immobilier

Se rapprocher de professionnels de l'immobilier permet d'être conseillé objectivement sur la situation. Il est important de pouvoir évaluer la demande sur son bien. Si vous êtes sûr de trouver un acquéreur potentiel facilement pour votre bien à vendre alors vous pouvez commencer plus sereinement à effectuer des recherches pour votre bien à acquérir. Demander à un courtier ou à un professionnel de l'immobilier aide alors à faire les bons choix. N'hésitez pas à expliquer en détail votre situation personnelle et financière, vos exigences, pour que l'expert immobilier trouve la solution la plus adaptée. Pour vendre son bien, une agence immobilière à prix fixe, comme Homki, permet d'optimiser son net vendeur et obtenir un prix naturellement plus intéressant en vue de l'acquisition d'un nouveau logement.

- Vendre avant d'acheter ou acheter avant de vendre : tout dépend de votre situation personnelle et économique, de votre bien en vente et de vos exigences de recherche

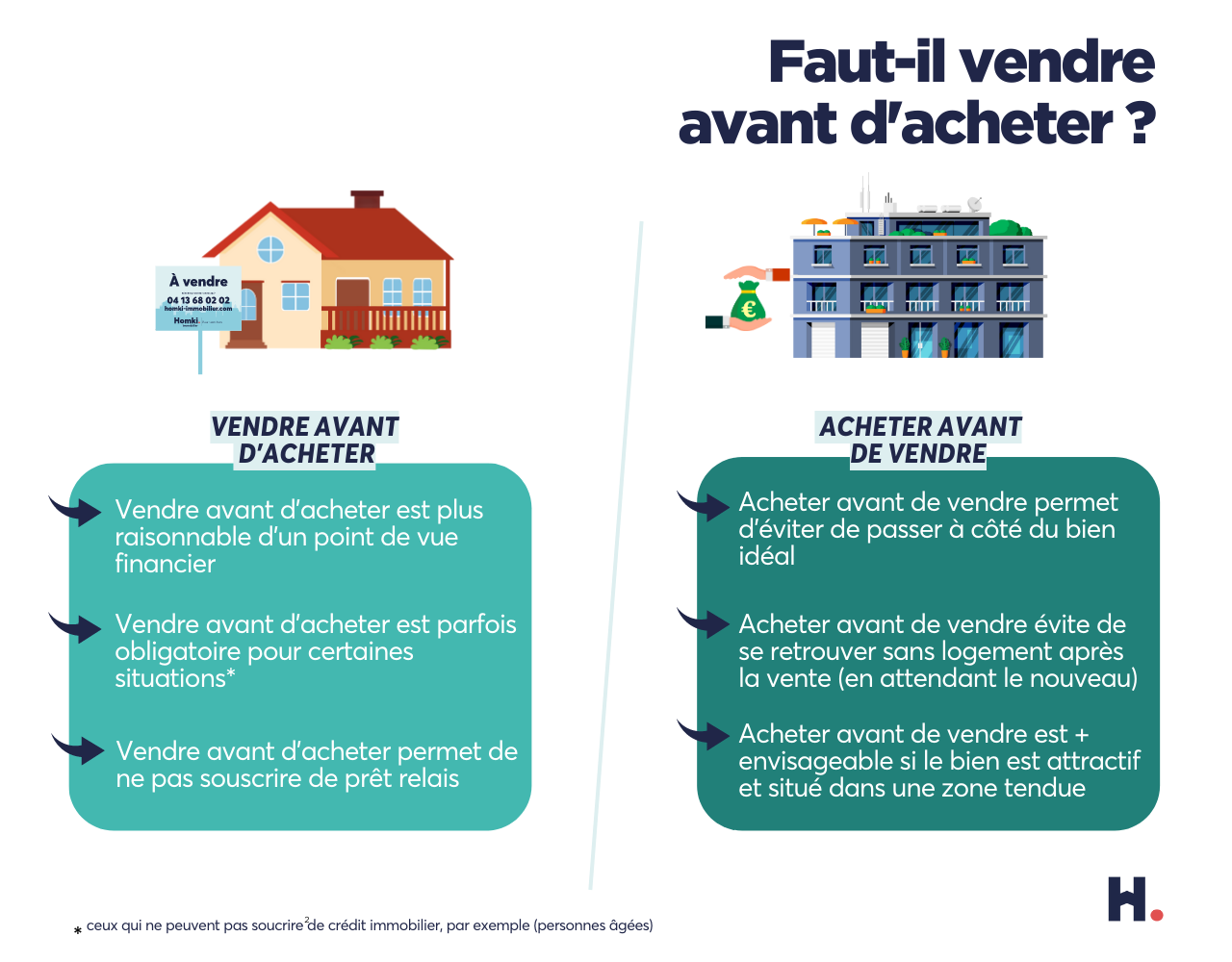

- Vendre avant d'acheter est plus raisonnable d'un point de vue financier

- Acheter avant de vendre permet d'éviter de passer à côté du bien idéal

- Acheter avant de vendre est davantage envisageable lorsque le bien a beaucoup d'attrait et se situe dans une zone tendue