Votre demande a été bien enregistrée.

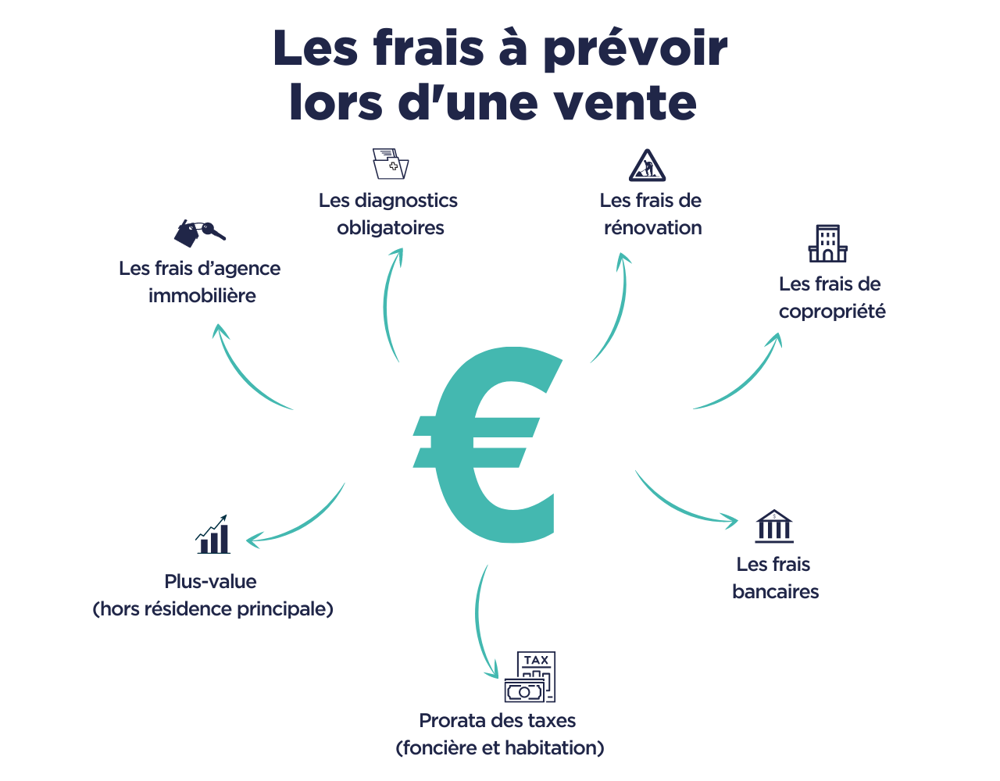

Dans le cadre d'une vente immobilière, le vendeur ne peut malheureusement pas se dispenser de certaines dépenses. Bien qu'il ne paie ni le prix du bien, ni les frais d'acquisition (frais de notaire), certains frais s'avèrent obligatoires, alors que d'autres dépendent du bien mis en vente. Homki vous fait un tour d’horizon des différentes dépenses qui viendront imputer votre prix de vente.

Lorsque l’on souhaite se séparer de son bien, deux choix s'imposent. Se faire accompagner par un professionnel de l’immobilier ou bien vendre son bien de particulier à particulier. Dans les deux cas, ces démarches engagent plus ou moins un coût.

Selon les chiffres, 70 % des Français confient leur projet de vente à une agence immobilière. Faire confiance à un agent immobilier, c’est s’offrir une expertise, une tranquillité d’esprit et une sécurité mais cela à un coût et pas des moindres. Aujourd'hui, les frais d’agence immobilière oscillent entre le modèle traditionnel prétendant entre 3 et 10 % du prix de vente et les agences digitales nouvelle génération telles que Homki qui offrent le même service au prix fixe de 3 900 €. Sauf exception où le montant de cette commission serait à charge acquéreur, c’est bien le vendeur qui devra répondre de ces frais au moment de la vente.

Et pourtant bon nombre de Français se disent aujourd’hui mécontents des agences immobilières. Le manque de réactivité, de fiabilité, de transparence et le montant des honoraires jugé injustifié poussent de plus en plus les vendeurs à se lancer dans la vente en "PàP". Certes bien moindres, quelques frais sont tout de même à prévoir. Afin d’optimiser la diffusion de votre bien et faciliter la vente, le site pap.fr propose, par exemple, un forfait “simplicité” à 49 €/mois incluant seulement sur ce portail, une annonce avec photos, vidéos, un suivi des performances, une assistance juridique sans pour autant gérer les visites.

De nombreux sites proposent également de diffuser gratuitement vos annonces pour mettre en vente votre bien. Cela peut être séduisant, mais méfiez-vous des apparences… Leboncoin propose un service minimum de diffusion, seulement trois photos, un texte quelque peu amateur et vous aurez le plaisir de répondre aux agences qui vous harcèlent tout en triant vous-même les potentiels acquéreurs.

Avant toute mise en vente d’un bien immobilier, tout vendeur est tenu de fournir un dossier de diagnostics complet. Ce bilan sert à informer clairement les acheteurs potentiels de l’état du bien. On dénombre pas moins de 10 différents diagnostics :

Ces diagnostics sont réalisés par des professionnels dont les grilles tarifaires peuvent varier en fonction du bien. Pour diminuer le coût, il est d’ailleurs opportun de faire appel à un diagnostiqueur qui vous proposera un prix forfaitaire pour l’ensemble de ces documents. En moyenne, il faut compter aux alentours de 200 € pour l’ensemble des diagnostics d’un type 3 et 400 € pour ceux d’une maison de type 5.

Afin de maximiser les chances de vendre son bien immobilier, il n’est pas rare qu’un vendeur décide de réaliser quelques travaux d'amélioration. Ces dernières années, ce phénomène a même trouvé un nom : le “Home staging''. Force est de constater que donner un coup de jeune à son intérieur ne pourra être que favorable pour accélérer une vente.

Il en est de même pour les travaux influant sur les coûts énergétiques. Choisir des fenêtres performantes, opter pour du double vitrage, installer un chauffage nouvelle génération ou isoler efficacement peuvent se révéler être des investissements intéressants pour optimiser la vente de votre bien. En revanche, toutes ces dépenses ne sont pas obligatoires, hormis si elles permettent de vendre un bien qui ne peut pas échapper à des travaux (exemple : un mur qui s'effondre).

Lorsque vous vendez votre bien situé dans une copropriété, il convient alors de payer des frais dits de “mutation de copropriété” qui, fixés librement, peuvent varier entre 150 à 600 €. Bien que controversé, le syndic de copropriété vous facture ainsi un document appelé pré état daté. Il s’agit d’un certificat permettant de transmettre au notaire la situation financière du copropriétaire vis-à-vis de la copropriété. Pour être exempté de ces frais, seule une clause explicitement prévue dans le règlement de copropriété ou un vote en assemblée générale peut faire la différence.

De plus, dans le cadre d’une transaction immobilière, si des travaux sont votés entre le compromis de vente ou la promesse de vente et l’acte définitif, ils seront alors à charge acquéreur si et seulement si le vendeur lui donne pouvoir d’assister à l'assemblée générale. Si tel n’est pas le cas, le vendeur devra alors s'acquitter des frais votés à la majorité.

Lors d’une vente, il est également convenu d’être à jour du paiement des charges de copropriété. Ainsi, une répartition au prorata des charges du trimestre en cours est généralement convenue entre le vendeur et l’acquéreur et la part des charges due par l’acquéreur à compter du moment où il devient propriétaire sera remboursée au vendeur à la signature de l’acte de vente.

Dès lors que vous décidez de vendre un bien dont le crédit est toujours en cours, vous serez alors amené à payer des frais de remboursement anticipé. En règle générale, ils correspondent à 3 % du capital restant dû, mais ils peuvent éventuellement se négocier à la signature du contrat. Quelques conditions particulières peuvent aussi vous en dispenser notamment un changement de lieu d’activité professionnelle, un décès de l’un des co-emprunteurs ou bien la cessation forcée de l’activité professionnelle de l’un des emprunteurs.

En outre, si la banque a réalisé une hypothèque, communément pratiquée dans le cadre d’un prêt-relais, vous devez également vous acquitter des frais de mainlevée. Cette garantie, que la banque prend sur le logement lorsqu'elle accorde un prêt immobilier, est calculée sur le montant du prêt consenti au départ et représente entre 0,7 % et 0,8 % de ce montant. Ce coût comprend les frais de notaire (émoluments et formalités), les droits d’enregistrement au Trésor Public (coût fixe de 25 euros), la Contribution à la Sécurité Immobilière, les frais de radiation de l’inscription, les frais annexes correspondant à l’enregistrement de la mainlevée par la banque, la TVA sur les émoluments du notaire et les formalités. Par exemple, en ayant emprunté 300 000 € pour financer votre bien, l'hypothèque aura été établie pour un montant de 360.000 €. Les frais de mainlevée s’élèveront alors aux environs de 0,7 % de cette somme, soit 2520 €.

Lors de la signature définitive, se pose la question des impôts locaux. Il n’est pas jamais évident de savoir qui, au terme d’une vente, est concerné par le paiement de la taxe d’habitation et de la taxe foncière. Concernant l'habitation, la règle est pourtant simple ; elle est due par l'occupant du logement au 1er janvier de l'année. Quant au foncier, lorsque le bien immobilier est vendu en cours d'année, c'est en principe le vendeur qui doit le payer. Cependant, en vue d’un accord entre les deux parties, ces deux taxes peuvent être calculées au prorata. L’acheteur et le vendeur paieront alors chacun la part correspondante à leur durée d’occupation respective. Ainsi, si vous vendez votre bien au 1er juin, vous ne paierez qu’à hauteur de 50 % de la taxe foncière.

Exceptées les résidences principales, tout bien immobilier est également concerné par l’impôt sur la plus-value. Il s’agit là de la différence entre le prix d’achat et le prix de vente d’un bien immobilier. Soumise à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (15,5 %), son montant peut en revanche varier en fonction de la nature du bien et de sa durée de détention. En effet, le vendeur peut bénéficier de certains abattements à partir de la 6e année de détention et peut être exempté d’impôts sur le revenu après la 22ème année ou exonéré totalement à partir de 30 ans et plus.

Enfin, dans le cadre d’une vente professionnelle, notamment auprès des promoteurs, il est question de TVA. En effet, lors d’une vente en l’état futur d’achèvement, le promoteur qui vend à un particulier est alors assujetti à TVA qu’il répercute sur le prix de vente. Ainsi, dans l'éventualité où ce particulier décidait de revendre dans les 5 ans qui suivent, ce dernier serait lui aussi soumis à cette TVA. Comme le veut la règle, sauf exception, il faudra alors verser au fisc une taxe s’élevant à 20%.

En somme, tout comme un divorce, lorsque l’on décide de séparer de son bien immobilier, il y a des chances que l’on y laisse des plumes ! Il y a malheureusement une différence certaine entre le prix de vente fixé au départ et la somme obtenue à l’arrivée. Pour ne pas être déçu, il est alors conseillé de calculer en amont ces différents frais additionnels qu’engage une vente immobilière.

| Type de frais | Montant | Bénéficiaire | A quel moment payer ? |

|---|---|---|---|

| Frais d'agence | Homki : 3 900€ | Agence immobilière | A la signature de l’acte de vente |

| Agence traditionnelle jusqu’à 18 000 € |

|||

| Frais de Diagnostics | environ 350 € | Diagnostiqueur | Avant la vente |

| Frais pré-état daté | Jusqu’à 450 € | Syndic de copropriété | Après à la signature de l'acte de vente |

| Frais de mutation | Jusqu’à 600 € | Syndic de copropriété | A la signature de l'acte de vente |

| Plus-value (sauf résidence principale) | Variable (Comment calculer la plus value immobilière ?) | Etat et collectivité | Après la signature de l’acte de vente |

| Frais bancaires (Remboursement anticipé du prêt) | Pourcentage variable selon le prêt bancaire (peuvent être négociés voir supprimés) | Banque | Après la signature de l’acte de vente |