Propriétaires bailleurs : est-il utile de souscrire une assurance loyers impayés ?

Sommaire

- Qu'est ce que l'assurance loyers impayés ?

- Quelles sont les conditions pour souscrire à la GLI ?

- Quels sont les types de logements concernés ?

- Quel est le coût d'une assurance loyer impayés ?

- Quelles sont les limites de l'assurance loyers impayés ?

- Comment mettre en œuvre l'assurance loyers impayés ?

Quand un propriétaire met un logement en location, il peut s'exposer à certains risques tels que les retards et refus de paiements des locataires ou encore les dégradations matérielles. Afin d'anticiper ces problèmes qui peuvent mettre le bailleur dans de grandes difficultés et donc de sécuriser ses revenus locatifs, celui-ci peut souscrire une assurance loyers impayés. Quels sont les avantages et limites de cette garantie ? Quelles sont les conditions pour y souscrire ? Quels logements concerne-t-elle ? Combien coûte-t-elle et est-elle vraiment utile ? Homki vous donne son avis.

Qu'est ce que l'assurance loyers impayés ?

La garantie loyers impayés (GLI) permet de protéger le propriétaire bailleur dans le cadre d'une mise en location d'un bien immobilier. Cette assurance, qui intervient en cas de litige, indemnise le propriétaire notamment en cas d'un refus ou d'un retard de paiement du locataire ou dans le cadre de dégradations matérielles. Optionnelle, la garantie loyer impayé indemnise donc le propriétaire qui y souscrit lorsque son locataire n'a pas versé le loyer.

Les avantages

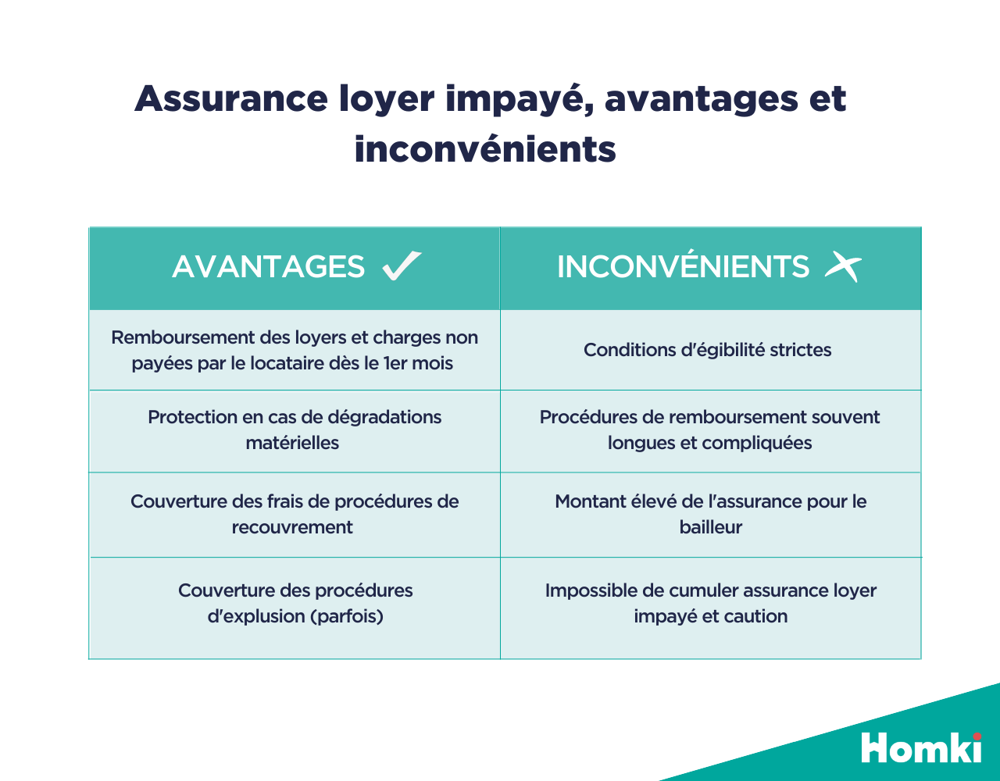

L'assurance loyers impayés offre plusieurs avantages au propriétaire, notamment :

- la réception des loyers et des charges non payées par le locataire et ce dès le premier mois

- une protection en cas de détériorations immobilières

- une couverture des frais de procédures de recouvrement et parfois d'expulsion

- il est possible de souscrire en plus une offre de protection juridique.

Quelles sont les conditions pour souscrire à la GLI ?

Pour les propriétaires

Le propriétaire bailleur doit réunir certaines conditions pour être éligible à une assurance loyers impayés. Tout d'abord, il doit choisir un locataire solvable aux yeux de l'assureur.

Ensuite, le logement doit être décent et doit répondre à des normes de location (si le propriétaire annonce que le logement est meublé, il devra réunir toutes les obligations de ce statut). Il doit également être la résidence principale du locataire. En outre, les assureurs acceptent souvent un loyer maximum situé entre 2 000 et 2 300 euros. Suivant le prix du loyer fixé par le propriétaire, il ne pourra alors pas se diriger vers n'importe quel assureur.

La loi interdit l'accumulation des protections, ce qui implique que si le propriétaire souscrit à une garantie loyers impayés, il ne pourra pas demander une caution (solidaire ou non) au locataire. Il n'est donc pas possible de cumuler GLI et garant, sauf si le locataire est étudiant ou apprenti. À noter que l'assurance loyer impayé n'est pas cumulable avec la garantie Visale.

Le contrat de bail doit obligatoirement contenir une clause résolutoire pour défaut de paiement des loyers. Et pour finir, le propriétaire aura besoin de réunir l'ensemble des pièces justificatives du logement (notamment le contrat de bail et l'attestation d'assurance habitation ou l'état des lieux), du locataire mais aussi le concernant afin de pouvoir souscrire la GLI.

Pour les locataires

Le propriétaire peut souscrire la garantie loyers impayés pour tous les locataires. Cependant, elle ne sera accordée qu'après une étude de solvabilité. Le propriétaire ne pourra alors être indemnisé en cas de loyer impayé que si le locataire répond aux critères suivants :

- les revenus mensuels du locataire doivent être trois fois supérieurs au montant du loyer charges comprises et il faudra le justifier avec les trois derniers bulletins de salaire

- la situation du locataire doit être stable (contrat de travail sûr, soit CDI hors période d'essai, soit CDD avec plus de 8 mois à effectuer ou travailleur indépendant depuis plus de 2 ans, retraités ou étudiants/apprentis avec garant)

- le logement doit être la résidence principale du locataire et doit se situer en France

- le locataire doit présenter des justificatifs de solvabilité.

Quels sont les types de logements concernés ?

L'assurance loyers impayés ne s'adresse pas à tous les biens immobiliers. En effet, elle est valable pour les logements à usage d'habitation et uniquement pour les résidences principales. Locations saisonnières, locaux commerciaux, résidences étudiantes, résidences secondaires, et logements de fonction ne sont donc pas concernés par la garantie loyers impayés.

Quel est le coût d'une assurance loyer impayés ?

L'assurance loyers impayés a un coût important (sous forme de cotisations mensuelles) et il est important d'en prendre conscience avant d'y souscrire. Son montant dépend de deux critères :

- le montant du loyer : le prix de la garantie loyer impayé s'élève généralement entre 2,5 et 5 % du loyer annuel (charges comprises)

- les options souscrites.

Quelles sont les limites de l'assurance loyers impayés ?

Bien qu'elle offre une sécurité non négligeable au propriétaire bailleur, l'assurance loyers impayés présente néanmoins certains inconvénients, notamment :

- les conditions d'éligibilité, vues précédemment, sont strictes

- les procédures peuvent être longues et compliquées pour prouver la défaillance du locataire

- le montant représente une dépense importante pour le bailleur

- l'indemnisation n'est pas immédiate, elle peut se faire trois à quatre mois après le premier loyer impayé

- le propriétaire ne peut pas cumuler caution et garantie loyer impayé, il doit donc choisir entre les deux.

Comment mettre en œuvre l'assurance loyers impayés ?

En cas de loyer impayé ou de sinistre, le propriétaire doit réagir vite en suivant un protocole précis. D'abord, le propriétaire doit commencer par adresser, par voie d'huissier, un courrier de relance au locataire, puis une mise en demeure de payer. Si le locataire ne s'acquitte toujours pas du paiement du loyer, alors l'assureur versera les indemnités au propriétaire dès le 3ème mois à partir du premier loyer impayé (délai de carence). Dans le cas inverse, si le locataire s'acquitte du ou des loyers impayés entre-temps, alors cela devra impérativement être signalé à l'assureur pour que la prise en charge du dossier soit annulée.

- La garantie loyers impayés permet de protéger le propriétaire bailleur en cas de refus et retard de paiements ou de dégradations matérielles, dans le cadre d'une mise en location.

- Le propriétaire bailleur doit réunir certaines conditions pour être éligible à cette assurance et celle-ci ne sera accordée qu'après une étude de solvabilité du locataire.

- L'assurance loyers impayés ne concerne que les logements à usage d'habitation et les résidences principales.

- Le coût de l'assurance est important et prend la forme de cotisations mensuelles.

- Le propriétaire doit suivre un protocole bien précis pour être indemnisé par l'assureur.