Nue-propriété : définition et avantages

Sommaire

Lorsqu'il s'agit de transaction immobilière, la nue-propriété est un concept clé qui mérite une attention particulière. Cette forme de propriété, souvent évoquée dans le cadre d'une donation ou d'une succession, offre certains avantages mais elle comporte aussi des spécificités qu'il est essentiel de comprendre.

Qu'est-ce que la nue-propriété et comment se différencie-t-elle des autres formes de propriété immobilière ? Homki vous détaille tout ce que vous devez savoir sur la nue-propriété : définition, avantages, inconvénients, fonctionnement…

Que signifie nue-propriété ?

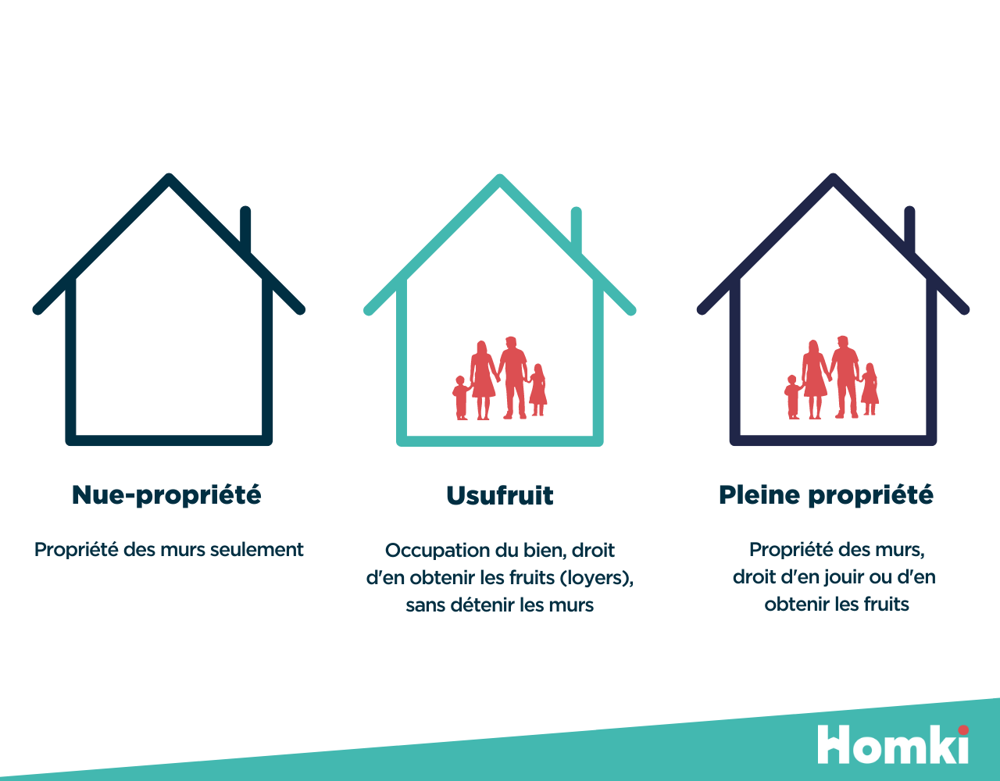

Tout d'abord, il est important de rappeler que la propriété d'un bien peut être démembrée en plusieurs parties, c'est un procédé notamment utilisé lors d'un cas de succession ou d'une donation, et permet de réduire les coûts fiscaux.

On a d'un côté l'usufruitier, qui a le droit d'utiliser le bien (usus) et d'en obtenir les fruits (fructus), et le nu-propriétaire, qui a le droit de disposer du bien (abusus), mais il ne peut pas le vendre sans l'accord de l'usufruitier.

La nue-propriété signifie donc que, bien que vous soyez propriétaire, vous ne pouvez ni occuper, ni louer, ni vendre le bien sans l'accord de l'usufruitier.

Cependant, l'usufruit ne peut être cédé que pour une période limitée dans le temps, allant de 10 à 20 ans dans le cadre d'un programme commercialisé par un professionnel de la nue-propriété, ou suite au décès de l'usufruitier.

Lors de l'acquisition, une décote du prix du bien est accordée au nu-propriétaire, allant de 30 à 50%. Ceci est à distinguer de l'indivision, où tous les coïndivisaires détiennent des droits équivalents sur le bien. La vente en nue-propriété offre une alternative intéressante au viager.

Exemple

Maintenant que vous êtes plus familiarisés avec le jargon technique, prenons un exemple concret pour mieux comprendre la notion de nue-propriété.

Imaginons un couple de retraités désirant transmettre leur appartement à leur unique fils par un don en démembrement, tout en conservant l'usage du bien. Dans ce scénario, leur fils devient le nu-propriétaire de l'appartement tandis que ses parents restent les usufruitiers, ce qui signifie qu'ils continuent à y vivre sans payer de loyer à leur fils.

Quels sont les avantages de la nue-propriété ?

Réaliser 30 à 50 % d'économies sur l'achat du bien

L'atout principal de l'achat d'un bien en nue-propriété réside dans la possibilité d'économiser entre 30 à 50 % de sa valeur marchande. Cette réduction significative s'explique par l'absence de jouissance du bien par le propriétaire, qui ne peut ni l'habiter ni percevoir des revenus locatifs.

C'est une stratégie judicieuse pour bâtir son patrimoine, car investir en nue-propriété représente une opportunité d'acquérir un bien immobilier à un coût réduit.

Économiser sur les droits de succession (dans le cadre d'un don en

nue-propriété)

La donation en démembrement implique la scission de la pleine propriété en deux parties. Dans ce cas, un donateur de son vivant cède à un héritier ou à une autre personne la nue-propriété d'un bien, tout en conservant l'usufruit, comme illustré dans l'exemple précédent.

Cette démarche offre des avantages fiscaux significatifs, car les droits de donation sont alors calculés sur la valeur de la nue-propriété et non sur la valeur totale du bien. La valeur en nue-propriété ou en usufruit du bien varie selon l'âge du donateur lors de la donation :

| Âge du donateur | Valeur usufruit | Valeur nue-propriété |

| moins de 21 ans | 90 % | 10 % |

| de 21 à 30 ans | 80 % | 20 % |

| de 31 à 40 ans | 70 % | 30 % |

| de 41 à 50 ans | 60 % | 40 % |

| de 51 à 60 ans | 50 % | 50 % |

| de 61 à 70 ans | 40 % | 60 % |

| de 71 à 80 ans | 30 % | 70 % |

| de 81 à 90 ans | 20 % | 80 % |

| à partir de 91 ans | 10 % | 90 % |

Lors du décès de l'usufruitier, le nu-propriétaire obtient la pleine propriété du bien sans droits de succession à payer.

Ne pas payer de charges ni d'impôts

Lorsqu'un propriétaire acquiert un bien en nue-propriété, il est exempté de plusieurs charges financières.

Il n'a pas à s'acquitter des charges de copropriété, ni des impôts locaux liés à la propriété, tels que la taxe foncière et la taxe d'habitation, et il n'est pas responsable des frais d'entretien du bien, qui sont à la charge de l'usufruitier. Le nu-propriétaire prend uniquement en charge les grosses réparations du bien, qui concernent :

-

Les gros murs et les voûtes

-

La réparation des digues, des murs de soutènement ou des clôtures

-

La réparation des poutres et couvertures

Faciliter la gestion locative

Si le bien est loué dans un cadre de démembrement de propriété, c'est l'usufruitier qui s'occupe de la gestion locative du bien. Il doit gérer la logistique, le paiement des charges ainsi que l'ensemble des tâches administratives.

Cela permet d'épargner les risques et les aléas associés à la gestion locative au nu-propriétaire, qui ne peut pas percevoir de loyer. Cependant, si l'usufruitier ne maintient pas le bien dans un état correct, sa valeur sur le long terme pourrait alors diminuer.

Quels sont les inconvénients de la nue-propriété ?

Le nu-propriétaire ne peut pas jouir du bien

Le premier inconvénient de la nue-propriété est que son propriétaire ne peut pas jouir du bien durant toute la durée de l'usufruit, il ne peut donc pas y habiter.

Un potentiel manque à gagner

En investissant dans un bien immobilier en nue-propriété, certes le montant sera moins élevé, mais vous ne pourrez pas obtenir de revenus fonciers avant d'en obtenir la pleine propriété, soit au décès de l'usufruitier, ou à la fin de la période de l'usufruit. Aucun loyer ne peut être perçu par le nu-propriétaire durant toute cette période, ce qui doit être pris en compte dans le plan de financement. De plus, la valeur du bien peut diminuer une fois la période d'usufruit terminée et la pleine propriété acquise, entraînant potentiellement une perte financière pour le nu-propriétaire.

Comment vendre un bien en nue-propriété ?

Pour réaliser la vente d'un bien en nue-propriété, il est impératif que le nu-propriétaire et l'usufruitier s'accordent. De plus, la répartition du produit de la vente doit se faire en tenant compte de l'âge de l'usufruitier, suivant un barème défini par l'administration fiscale, vu dans le tableau plus haut.

Par exemple, si l'usufruitier est âgé de 68 ans, il détient 40 % de la valeur de l'usufruit du bien, tandis que la nue-propriété représente 60 %. Dans le cas où le bien est vendu pour 250 000 €, cela signifie que l'usufruitier recevrait 100 000 € et le nu-propriétaire, 150 000 €.

Il est également important de noter que si le bien est la résidence principale de l'usufruitier, ce dernier n'est pas sujet à l'impôt sur la plus-value, comme c'est le cas pour une vente immobilière classique.

Peut-on vendre sa part de nue-propriété ?

Bien que le nu-propriétaire ait besoin de l'accord de l'usufruitier pour vendre le bien dans sa totalité, il est totalement libre de vendre sa nue-propriété. L'acquéreur sera cependant soumis aux mêmes obligations que l'ancien nu-propriétaire, c'est-à-dire qu'il ne pourra pas profiter du bien avant la fin de l'usufruit, ou au décès de l'usufruitier.

La vente de nue-propriété peut intéresser des acheteurs à la recherche d'investissements à long terme, qui ne cherchent pas un retour sur investissement dans l'immédiat.

Peut-on hypothéquer sa nue-propriété ?

En tant que nu-propriétaire, vous pouvez, par exemple dans le cadre d'un prêt immobilier, hypothéquer votre nue-propriété, cependant, il faudra en informer l'usufruitier. Ce dernier peut refuser de donner son accord à l'hypothèque, et dans ce cas la valeur de l'hypothèque sera basée uniquement sur la valeur de la nue-propriété, qui dépend de l'âge de l'usufruitier.

S'il donne son accord, alors la valeur de l'hypothèque sera la même que pour l'hypothèque d'un bien en pleine propriété. En cas de défaut de l'emprunteur, la banque peut saisir la nue-propriété, mais l'usufruitier ne pourra pas être expulsé, jusqu'à la fin de l'usufruit. Attention cependant, car rares sont les banques qui acceptent l'hypothèque de la nue-propriété uniquement.

L'usufruit Locatif Social (ULS), une alternative pour développer son

patrimoine immobilier

L'usufruit locatif social est une structure juridique et financière unique, basée sur le principe de démembrement de propriété que l'on a évoqué précédemment. Son objectif est de canaliser des investissements privés pour créer des logements sociaux et intermédiaires, particulièrement dans les zones urbaines à forte pression foncière.

Dans ce modèle, la nue-propriété est détenue par les investisseurs privés qui financent directement l'achat des terrains et la construction des bâtiments, tandis que l'usufruit est confié à un organisme de logement social. Ce dernier se charge de la location du bien, de la collecte des loyers et de l'entretien de l'immeuble.

L'usufruit est accordé pour une période minimale de 15 ans et peut s'étendre jusqu'à 20 ans. À l'issue de cette période, l'investisseur récupère la pleine propriété du bien, sans frais additionnels, à l'exception du coût initial de la nue-propriété.

- La nue-propriété est la propriété des murs d'un bien dont l'usufruit appartient à quelqu'un d'autre.

- Acheter en nue-propriété offre une décote sur le prix du bien ainsi que les droits de succession.

- Le nu-propriétaire et l'usufruitier doivent se mettre d'accord pour vendre un bien en nue-propriété, le montant est réparti selon l'âge de l'usufruitier.

- L'inconvénient majeur de la nue-propriété est l'incapacité du nu-propriétaire à utiliser ou louer le bien.